# A는 본인이 매월 납입하는 보험료 전액(20만원)이 적립되는 것으로 알고 XX저축보험을 가입하려고 했다. 하지만 납입 보험료에서 각종 비용·수수료 등 항목이 차감된 매월 18만원만 적립된다는 사실을 알게 됐다.

그러던 중 A는 직장 동료 B로부터 OO보험회사의 홈페이지에서 판매하는 온라인 저축성보험에 가입할 경우 비용·수수료가 낮고, 중도에 해지할 경우에도 해지환급금이 높다는 사실을 듣게 됐고, OO보험회사 홈페이지에서 저축성보험을 가입했다.

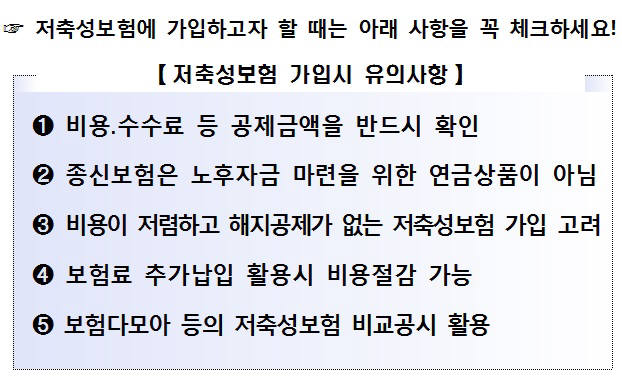

31일 금융감독원은 이와 같이 많은 소비자가 저축성보험에 대해 잘못된 정보를 알고 있는 사실이 많다며, 저축성보험 가입시 유의사항을 안내했다.

우선 비용과 수수료 등 공제금액을 반드시 확인할 것을 권장했다. 많은 소비자들이 저축성보험에 가입할 시 본인이 납입한 보험료 전액이 적립 또는 투자된다고 생각하지만 사실은 그렇지 않다.

저축성보험은 납입보험료 중 보험모집 등에 활용되는 비용과 각종 수수료, 사망보장을 위한 위험보험료 등이 차감된 금액만 적립되거나 투자되기 때문이다. 보통 적립보험료는 월 납입보험료의 85~95% 수준으로 책정된다.

이런 비용·수수료 때문에 저축성 보험은 은행 예·적금과 달리 가입 10년 내 상대적으로 낮은 환급률을 보일 수밖에 없다.

종신보험은 노후자금 마련을 위한 연금상품이 아니라고 설명했다. 최근 저축성보험에 가입하려는 일부 소비자들이 B씨처럼 종신보험의 연금전환 기능만을 보고 연금보험으로 오인하는 경우가 발생하고 있다. 혹은 연금보험보다 종신보험을 가입하는 것이 유리하다고 착각하는 경우도 있다.

비용이 저렴하고 해지공제가 없는 저축성보험 가입하는 것이 좋다.

저축성보험은 은행 예·적금과 달리 보험상품이다. 보험가입자가 가입 초기에 해지할 경우 해지공제로 인해 해지환급금이 매우 적거나 없을 우려가 크다. 해지공제란 보험계약 해지 시 보험회사가 보험계약자에게 지급할 환급금에서 보험모집인에게 이미 지급한 계약체결비용을 공제하는 것이다.

하지만 일부 보험회사는 해지공제가 없고 일반 저축성 보험보다 비용·수수료도 낮은 저축성보험을 주로 온라인 전용상품으로 판매한다. 이런 저축성보험은 가입 후 초기에 해지해도 납입보험료의 95~100%수준을 돌려받을 수 있다. 금감원은 이들 상품이 비용·수수료 등 공제금액도 낮아 환급률도 높다며 선별해 고를 것을 추천했다.

보험료 추가납입을 활용하면 비용을 절감할 수 있다.

저축성보험 비용을 줄일 수 있는 방법 중 하나는 기본 보험료의 2배 이내에서 보험료를 추가 납입하는 '보험료 추가납입' 기능을 활용하는 것이다. 이 밖에 금감원은 상품을 비교해 선택할 때 '보험다모아' 또는 '생명보험협회 상품비교공시'를 활용하면 좋다고 조언했다.

박윤호기자 yuno@etnews.com