D램 가격 상승세·스마트폰 수요 7~10% 성장

메모리반도체 설비·파운드리 투자 확대 맞물려

10개월 만에 삼성전자 115%·SK하이닉스 92%↑

작년 이어 '개인 순매수' 꾸준히 증가할 듯

지난해에 이어 올해 증시를 주도할 산업은 '반도체'와 '자동차'라는 분석이 증권가에서 공통적으로 제기되고 있다. 지난해 코로나19 팬데믹으로 증시가 급락한 후 급반등하면서 반도체와 전기차 중심의 자동차가 증시 상승을 이끌었다. 한국 경제 핵심인 반도체와 자동차 산업 발전 과정에서 증시 랠리가 시작돼 2000년대 IT버블과 최근의 증시 상승세가 다르다는 분석도 많다.

특이점은 개인의 투자자금이 증시로 몰리면서 개인이 증시 흐름을 주도하는 강력한 투자 주체로 자리매김했다.

지난해 코스피 시장에서 개인은 역대 최대인 47조5000억원을 순매수했다. 외국인과 기관은 각각 24조6000억원, 25조5000억원을 순매도했다. 외국인 시가총액 보유 비중은 코스피 기준 38.2%에서 35.7%로 감소했다.

코스닥 시장에서 개인은 16조3174억원을 순매수했다. 기관은 10조4751억원, 외국인은 1476억원을 각각 순매도했다.

증시에서 반도체 산업 대표주로 꼽히는 종목은 단연 삼성전자와 SK하이닉스다. 특히 삼성전자는 지난해 3월 코로나19 팬데믹으로 주가가 급락한 후 '쌀 때 사자'는 개인투자자 매수 심리가 작용해 빠르게 회복했다.

지난해 3월 19일 4만2300원으로 최저점을 형성했던 주가는 1월 11일 장중 9만6800원까지 치솟았다. 이날 종가 9만1000원 기준으로 약 10개월 만에 115% 상승했다. '8만전자' '9만전자'에 이어 '10만전자' 달성에 대한 관심이 커졌다.

삼성전자에 대한 개인 순매수세는 코로나19 팬데믹 후 꾸준히 증가했다. 지난해 3월 2일부터 지난 1월 11일까지 개인은 삼성전자 주식 1억7098만4138주를 매수했다. 금액 기준으로는 10조5109억원에 달한다. 같은 기간 외국인투자자가 4조1605억원, 기관투자자가 6조7611억원을 순매도한 것과 극명하게 대조된다.

SK하이닉스 주가도 함께 고공 행진했다. 지난해 3월 19일 장중 6만5800원으로 최저점을 기록한 후 빠르게 반등해 지난 11일 기준 장중 14만원을 터치했다. 종가 기준으로 약 10개월 만에 92% 상승했다.

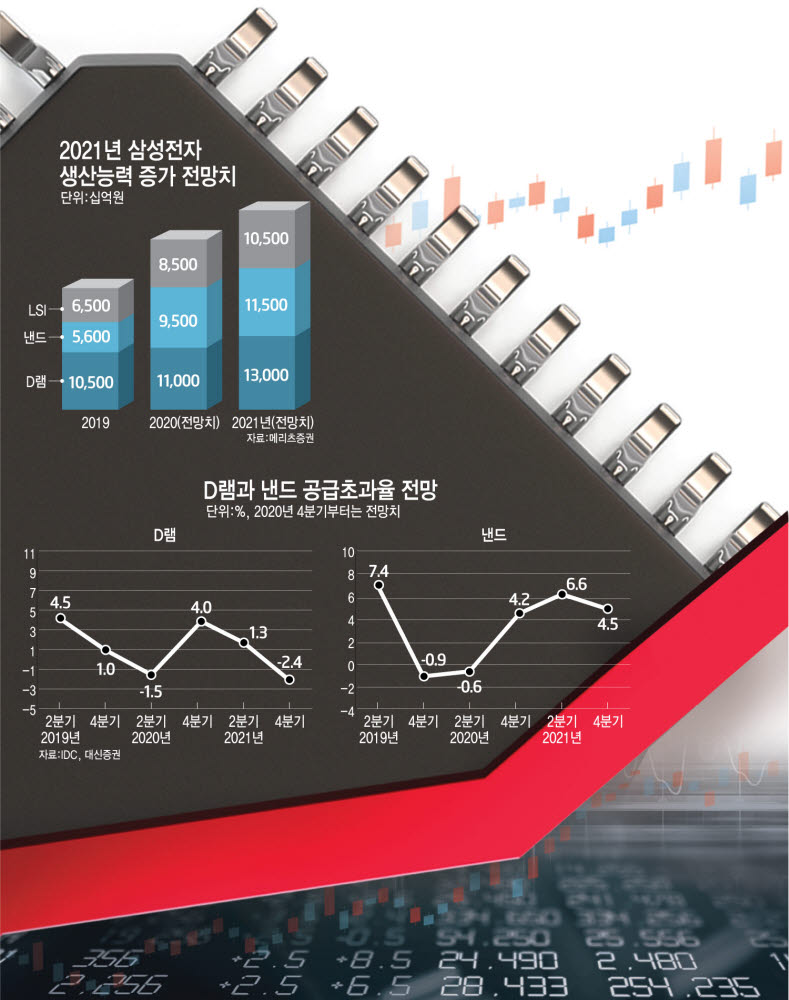

반도체 업계와 증권가는 올해 '반도체 수퍼사이클'을 기대하고 있다. D램 평균 판매가격이 상승세에 접어들었고 미국 정부의 화웨이 제재 여파로 파운드리 산업 성장기대가 커지면서 산업이 큰 폭으로 성장할 것이라고 관측하고 있다.

우선 스마트폰 시장은 지난해 마이너스 성장에서 올해 수요가 7~10% 성장할 것이라는 전망이다. 스마트폰이 대화면과 고용량 메모리를 탑재하는 흐름도 메모리 수요 증가에 긍정적이다. 폴더블 스마트폰 등 스마트폰이 PC화하면서 더 높은 연산능력이 필요해져 평균 D램 용량도 커지고 있다.

서버용 등 주요 D램 재고 조정이 이뤄져 판매가격이 점차 인상되고 하반기에는 공급 부족이 발생할 수 있다는 전망도 제기된다.

김선우 메리츠증권 연구원은 “삼성전자는 올해 반도체 설비투자를 지난해 29조원 대비 증가한 35조원 내외로 집행할 전망”이라며 “시장 일부에서 설비투자가 40조원을 능가해 메모리 투자가 과도할 수 있다고 우려하지만 오히려 메모리 설비 투자규모가 완만하게 하향 조정될 가능성이 크다”고 말했다.

미국 정부가 중국 화웨이에 제재를 가하면서 긴장감이 지속되고 있고 중국에 대한 반도체 장비수출 금지 등 추가 제재 가능성을 배제할 수 없는 것도 국내 반도체 산업에 우호적 환경이 조성될 수 있다.

지난해 5월부터 미국 정부는 화웨이의 이동통신 기지국 통신장비를 구입할 수 없도록 하는 제재를 가하고 있다. 화웨이 자회사 하이실리콘이 시장에서 퇴출됨에 따라 삼성전자를 비롯한 퀄컴, 미디어텍 등의 애플리케이션프로세서(AP) 수요에 긍정적 영향도 기대되고 있다.

수요 대비 공급이 부족한 하이엔드 파운드리도 반도체 수퍼사이클 전망을 뒷받침하는 요인이다. 삼성전자와 대만 TSMC는 스마트폰과 자동차용 AP와 CPU 등을 위탁 생산한다. 반도체 미세공정으로 7나노미터(nm) 적용 제품군이 확대되고 있으나 두 글로벌 기업 외에 7나노 공정을 제공하는 파운드리는 없다.

7나노 핵심장비인 EUV 노광장비를 공급하는 ASML 생산능력도 시장 수요 대비 부족한 상황이어서 올해 파운드리 공급부족이 계속될 것으로 보인다.

김영우 SK증권 연구원은 “시스템온칩(SoC) 공정 미세화가 지연되면 시스템인패키지(SiP)로 경쟁력을 높일 수 있어 관련 솔루션을 공급하는 삼성전자와 TSMC의 패키지 솔루션 경쟁력이 더 높아지고 투자도 확대될 것”이라고 내다봤다.

또 “이처럼 삼성전자 메모리반도체 설비투자 확대에 파운드리 투자 확대가 맞물려 올해 반도체 소재·부품·장비도 호황기를 맞을 것”이라고 전망했다.

배옥진기자 withok@etnews.com