작년 DS부문 14.8조 적자

메모리 강자 위상 위협받아

AI 수요 대응…HBM 승부수

첨단 패키징 기술력 확보 시급

D램·낸드플래시 왕좌 지키고

TSMC와 파운드리 격차 좁혀야

삼성전자가 전영현 미래사업기획단장 부회장을 디바이스솔루션(DS) 부문장으로 위촉한 건 전례없던 반도체 위기를 새로운 리더십으로 돌파하겠다는 의지로 읽힌다. 삼성전자는 세계 1위 메모리 제조사지만 인공지능(AI) 메모리로 불리는 고대역폭메모리(HBM) 시장에서 승기를 잡지 못했고, 반도체 위탁생산(파운드리) 시장에서도 경쟁사인 TSMC에 밀려 영향력이 하락하는 추세다. 이번 인사는 이 같은 난관을 극복하려는 조처로 풀이된다.

◇전례 없는 반도체 위기

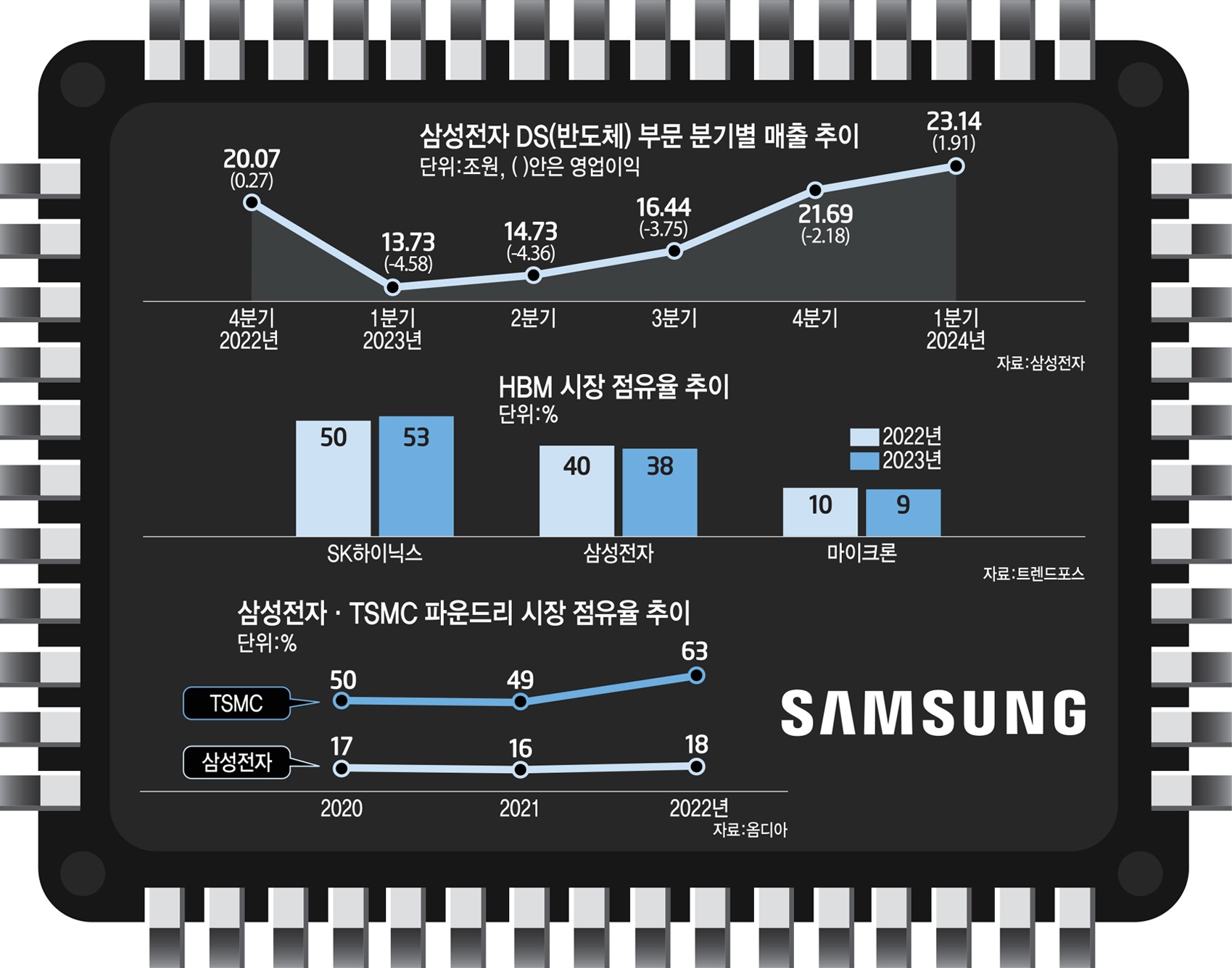

삼성전자 반도체 사업(DS 부문)은 지난해 14조8700억원의 적자를 냈다. 반도체 사업 부진에 삼성전자는 15년만에 적자 전환했다.

스마트폰·PC 등 전방산업 위기와 글로벌 시장 침체 탓도 있다. 그러나 삼성전자 반도체 경쟁력 저하에 대한 우려가 제기됐다.

HBM이 대표적이다. AI 반도체 칩에 탑재되는 HBM은 일반 D램 보다 가격이 높아 고부가가치 제품으로 손꼽힌다. 영업이익을 끌어올릴 수 있는 주요 아이템이자 AI 확산으로 수요가 급증하고 있다.

하지만 삼성전자는 HBM 시장에서 이렇다할 성과를 내지 못했다. 오히려 SK하이닉스에 주도권을 내주면서 메모리 강자의 위상이 흔들렸다.

시장조사업체 트렌드포스에 따르면, 작년 HBM 시장 점유율은 SK하이닉스 53%, 삼성전자 38%, 마이크론 9% 순이다. 메모리 1등 기업이 HBM에서 2등을 추격해야 하는 웃지 못할 상황이 전개된 것이다. 특히 엔비디아 등 주요 AI 반도체 회사를 고객사로 확보하지 못하면서, 미래 시계가 불투명하다는 것도 삼성전자 HBM 사업에 위기감을 더했다.

전 부회장을 DS부문장으로 전격 발탁한 것도 이 때문이란 분석이 나온다. 삼성 고위 임원 출신 업계 관계자는 “전 부회장은 D램 전문가로 HBM 사업과 밀접하게 관련돼 있다”면서 “HBM 사업에 승부수를 던지겠다는 전략으로 풀이된다”고 말했다.

메모리 뿐 아니라 파운드리와 반도체 개발을 담당하는 시스템LSI도 위기다. 파운드리는 첨단 공정으로 갈 수록 경쟁이 치열해지고 있다. 그러나 삼성전자는 10% 후반대 점유율에 머물러 있다. 반면 TSMC는 50% 이상 점유율을 바탕으로 후발주자와의 격차를 더욱 넓히는 상황이다. 삼성전자 대표 반도체이자 모바일 애플리케이션프로세서(AP)인 엑시노스 역시 퀄컴 등에 밀려 뚜렷한 성과를 내지 못한 상황이다.

전 부회장의 등판은 이같은 복합 위기를 타개하려는 포석으로 풀이된다. 새로운 리더십을 통해 난관을 정면 돌파하려는 것이다.

DS부문장 교체는 이미 수개월 간 준비해온 것으로 전해진다. 업계에서는 삼성이 반도체 위기 극복을 위해 수장을 바꿀 것이란 관측이 이어져왔고, 5월께 인사를 단행할 것이란 이야기도 돌았다.

일각에서는 삼성이 작년 말 미래사업기획단을 신설하고 단장으로 전 부회장을 올렸을 때부터 반도체 수장 교체를 염두에 뒀다는 평가도 있다.

삼성은 이날 이날 김용관 삼성메디슨 대표이사(삼성전자 의료기기 사업부장 겸임)를 삼성전자 사업지원TF 반도체담당으로 재배치하는 인사도 단행했다. 김 부사장은 과거 삼성 미래전략실 전략1팀에서 반도체 투자 등을 담당한 인물로, 전영현 신임 삼성전자 DS부문장(부회장) 임명과 함께 인사 조치가 이뤄져 반도체 사업 쇄신에 대한 삼성의 강한 의지를 엿보였다.

◇ “개발 문화 바꿔야”

전영현호(號) 삼성전자 DS부문의 당면 과제는 세계 1위 메모리 기업의 입지를 견고히 하는 것이다. 특히 HBM 시장 경쟁 우위 확보가 시급하다. SK하이닉스에 밀린 HBM 시장에서 미국 마이크론에도 자칫하면 뒤처질지 모른다는 우려가 나오는 실정이다.

기술 고도화 뿐 아니라 고객과의 네트워크를 강화하는 것이 필수다. 엔비디아를 필두로 인텔·AMD 등 AI 반도체 기업과의 협업으로 HBM 시장 주도권을 탈환하는 것이 전 부회장의 숙제라는 평가다. 그래야 AI 시대에 대응하고 시장 리더십을 공고히할 수 있기 때문이다.

HBM 경쟁은 주요 기업의 수장까지 전면에 나설만큼 치열하다. 전 부회장의 광폭 행보가 요구되는 부분이기도 하다. 또 HBM 역량의 기반이 되는 첨단 패키징 기술력도 한층 강화할 필요가 있다.

업계 관계자는 “첨단 패키징은 HBM뿐만 아니라 시스템 반도체에서도 그 중요성이 확대되고 있다”며 “TSMC 파운드리가 경쟁력을 갖춘 이유 중 하나도 첨단 패키징에서 우위를 차지하고 있기 때문”이라고 지적했다. 또 AI 반도체 시장을 두고 TSMC와 SK하이닉스의 동맹에 맞대응할 수 있는 차별화된 전략도 요구된다.

D램과 낸드 플래시 등 삼성의 주력 분야에서도 왕좌를 지켜야 한다. 메모리 시장이 회복 국면에 진입했다고 하지만 회복세가 더디고 글로벌 불확실성이 여전하다. 특히 시장이 성장하고 침체하는 '반도체 사이클'이 변화무쌍해진만큼 전 부회장의 기민한 대응력이 삼성 반도체 사업의 성쇠를 좌우할 것으로 보인다.

김정호 한국과학기술원(KAIST) 교수는 “AI 반도체 등장으로 메모리 패러다임도 바뀌고 있다”며 “과거에는 수율을 높여 가격을 낮추고 대량 양산하는 게 중요했으나, 이제는 고객 맞춤형으로 개발 대응을 할 수 있느냐가 핵심이기에 삼성전자도 개발 문화를 바꿔나가야 할 것”이라고 말했다.

파운드리 사업부는 1위인 TSMC와의 격차를 줄이는 것이 관건이다. 삼성전자는 세계 최초 게이트올어라운드(GAA) 3나노미터(㎚) 파운드리 양산에 성공했지만 주도권 확보에는 어려움을 겪고 있다. 또 파운드리 시장에 진입한 인텔과도 한판승부를 피할 수 없는 상황이다. 앞에는 TSMC, 뒤에는 인텔이라는 난관을 돌파할 묘책이 시급하다.

특히 내년부터 본격화될 2㎚ 양산 전쟁은 전 부회장의 역량을 가늠할 시험대가 될 것으로 전망된다. 나노미터가 아닌 옹스트롬(0.1㎚) 시대에 접어든 첨단 공정 경쟁에서 살아남을 수 있는 전략이 주목된다. 기존 모바일 중심의 파운드리 사업을 고성능컴퓨팅(HPC)·차량용 반도체까지 안정적으로 확대·전환하는 것도 전 부회장의 과제다.

또 모바일 AP 엑시노스를 필두로 시스템LSI 경쟁력을 키울 전략 수립도 시급하다. 스마트폰 두뇌인 AP 시장에서 삼성전자는 애플과 퀄컴, 미디어텍 등을 맹추격해야하는 상황이다.

권동준 기자 djkwon@etnews.com, 박진형 기자 jin@etnews.com