삼성전자 반도체(DS) 부문이 1년 만에 흑자전환했다. 인공지능(AI) 시장이 확대되면서 메모리 수요도 함께 커진 덕분이다. 특히 반도체 경기 침체 당시 적자 주요 요인으로 지목됐던 낸드 플래시 수익성도 상당 부분 개선, 호실적을 견인했다. 회사는 반도체 시장 회복에 대응, 고대역폭메모리(HBM) 등 고부가가치 제품 공급을 확대해 수익을 지속 높여갈 계획이다.

김재준 삼성전자 DS부문 메모리전략마케팅실장(부사장)은 30일 1분기 실적 컨퍼런스콜을 통해 “1분기는 지속적인 메모리 가격 상승과 전반적인 고객사 구매 수요 강세가 있었다”며 “고부가가치 제품 위주로 수요에 적극 대응해 사업의 질적 성장을 실현, 메모리 사업을 흑자전환할 수 있었다”고 말했다.

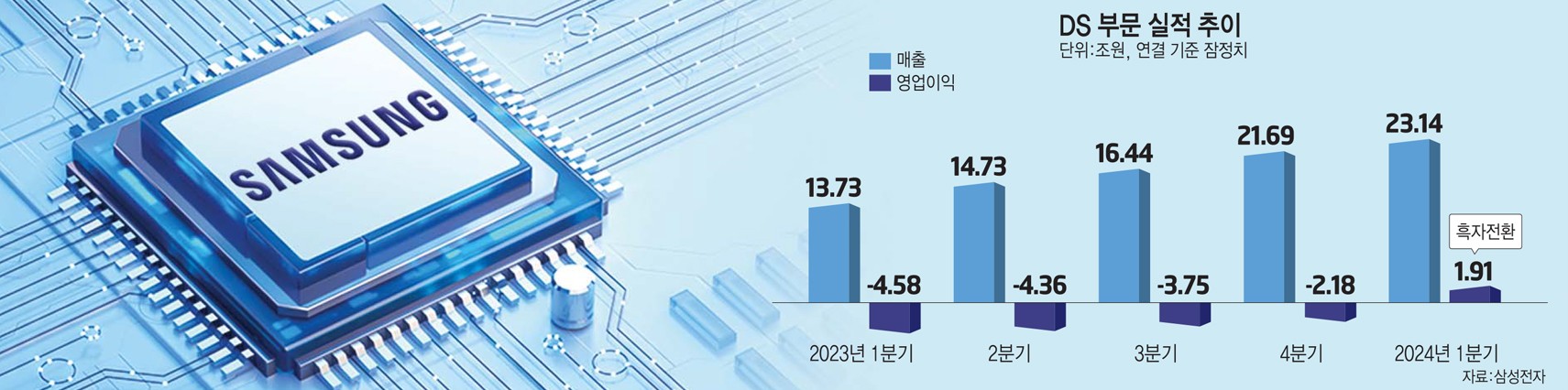

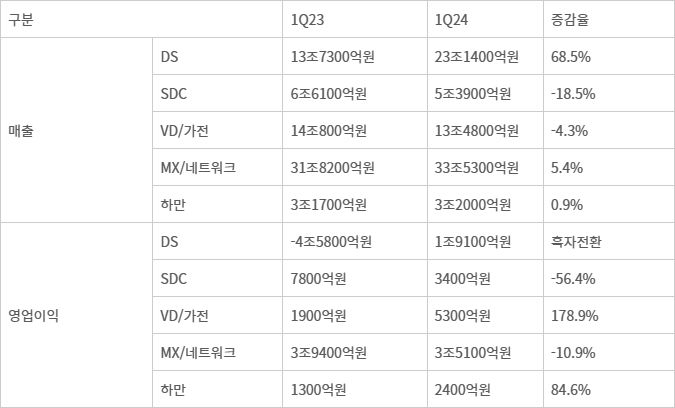

메모리 사업부가 흑자 전환하면서 DS부문 실적은 크게 개선됐다. 매출은 전년 대비 68.5% 증가한 23조1400억원을 기록했고, 영업이익은 1조9100억원으로 흑자전환했다. 지난해 1분기 업황 악화로 적자 전환한 지 1년 만에 흑자로 돌아섰다.

◇낸드 플래시 실적 대폭 개선…HBM 등 고부가가치 공급 확대

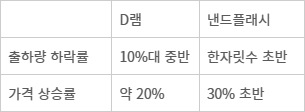

구체적으로 메모리사업부는 비트(Bit) 출하량이 줄었지만 평균판매가격(ASP)가 증가하며 수익성을 개선했다. 전분기 대비 비트 출하량 감소율은 D램이 10%대 중반, 낸드플래시가 한 자릿수 초반이다. 반면에 ASP는 D램이 20% 수준에 육박했고, 낸드플래시가 30% 초반으로 시장 기대를 웃돌았다.

응용처별로 서버·스토리지는 생성형 AI와 맞물려 DDR5와 고용량 SSD 수요 강세가 이어졌다. 개인용컴퓨터(PC)와 모바일에서도 D램과 낸드플래시 탑재량이 모두 증가했고, 중화권 스마트폰 제조사의 셀인(Sell-in) 판매 증가에 따른 수요 증가도 호실적을 이끌었다.

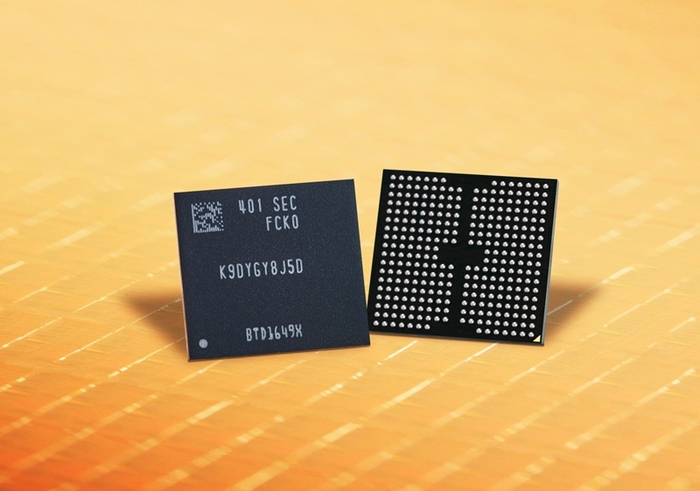

D램 대비 회복이 더뎠던 낸드플래시도 개선 흐름이 뚜렷해졌다. AI 확산에 따라 학습해야 할 데이터가 커졌고, 추론에 필요한 데이터베이스(DB) 규모도 방대해지면서 고용량 SSD 수요가 증가한 것이다. 삼성전자는 올해 서버 SSD 출하량이 전년 대비 80% 이상 늘어날 것으로 예상했다. 이에 대응, 중국 시안과 평택 낸드 공장 가동률을 지속적으로 올리고 있다. 현재 평균 가동률은 90% 수준에 육박한 것으로 알려졌다. 낸드 재고도 의미 있는 수준까지 소진된 것으로 파악된다.

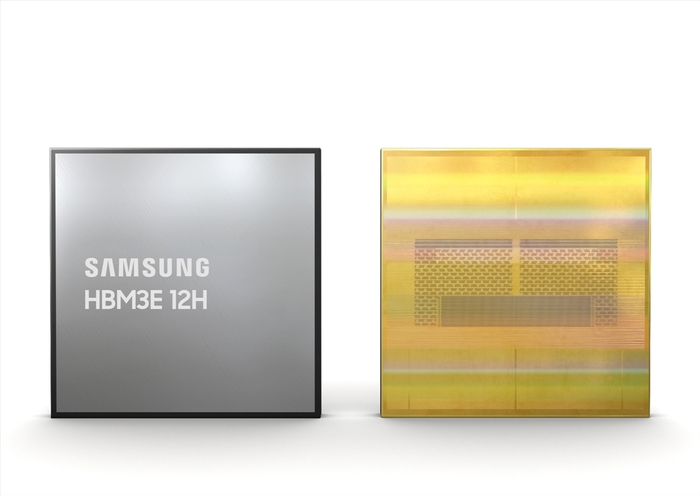

삼성전자는 수익성이 높은 HBM 생산능력을 지속 확대하는 동시에 실수요 위주로 D램과 낸드플래시를 공급할 계획이다. 올해 HBM 생산능력은 전년 대비 3배 확대하고, 내년에는 올해 대비 2배 늘릴 예정이다. 2분기 기준 서버 D램 판매량은 전년 대비 50% 이상, 서버 SSD는 100% 이상 늘어날 것이라고 설명했다.

◇파운드리 1분기 최대 수주…AI·HPC 고객 수주 확대 계획

시스템LSI 사업부는 갤럭시S24 시리즈 등 주요 고객사의 신제품용 시스템온칩(SoC), 고화소 이미지 센서 등 부품 공급이 증가했으나 패널 수요둔화에 따른 디스플레이 구동칩(DDI) 판매 감소 영향이 있었다. 파운드리 사업부는 역대 1분기 최대 수주실적을 경신했지만, 주요 고객의 재고 조정으로 매출 개선이 다소 지연돼 적자 규모를 소폭 줄이는 데 그쳤다.

파운드리 사업부는 2분기 고객사 재고 조정이 마무리되고 라인 가동률 개선으로 매출이 전분기 대비 두 자릿수 성장할 것으로 기대했다. 2나노미터(㎚) 설계 인프라 개발을 완료하고 공정 성숙도를 개선해 AI와 고성능 컴퓨팅(HPC) 중심 수주를 확대해 나갈 계획이다. 삼성전자는 첨단 패키징과 파운드리를 함께 제공하는 '토털 솔루션' 전략으로 고객 확보에 박차를 가할 방침이다.

시스템LSI 사업부는 스마트폰 시장 회복 추세에 대응해 온디바이스 AI 구현을 위한 SoC와 5000만 화소 이상의 고화소 제품 등에 대한 생산을 확대할 예정이다. 또 22나노급 저전력 DDI를 통해 시장 리더십을 강화하고, 신규 웨어러블 기기를 위한 제품도 선보인다.

디스플레이 부문은 부진한 실적을 거뒀다. 매출 5조3900억원, 영업이익 3400억원으로 전년 동기 대비 각각 18.5%와 56.4% 감소했다.

중소형 패널의 경우 플렉시블은 주요 고객사 스마트폰 출시에 적기 대응했고, 리지드(평판)는 판매 기반 확대로 가동률을 개선했으나 판매 경쟁 심화로 전분기 대비 실적이 하락했다. 대형 패널은 비수기 진입으로 시장 수요가 약화됐지만 퀀텀닷(QD)-OLED 모니터 신제품 도입과 고객 기반 강화로 적자폭을 줄였다.

삼성전자는 차별화된 기술력 기반으로 중소형 패널 판매를 확대하고 OLED 비중을 늘려갈 계획이다. 특히 애플이 아이패드에 처음으로 OLED 패널을 채택함에 따라, 정보기술(IT)용 패널 공급이 확대될 것으로 관측된다. 대형 패널도 QD-OLED 생산 효율 향상과 고부가 제품 비중 확대를 통해 매출 성장을 추진한다.

박진형 기자 jin@etnews.com