1분기 매출 52조·영업익 37조

“하반기 메모리값 상승세 지속”

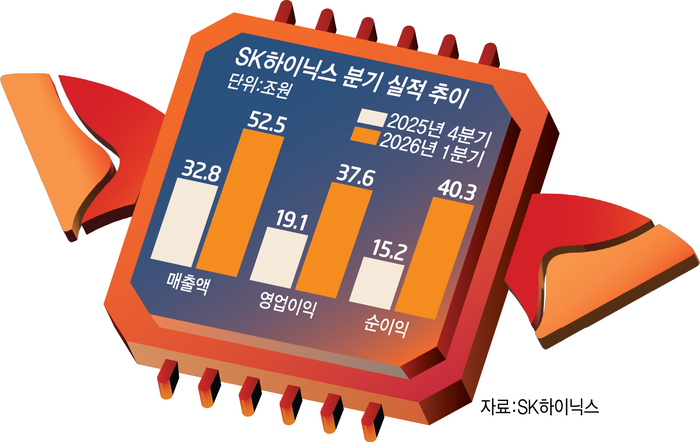

관련 통계자료 다운로드 SK하이닉스 분기 실적 추이

관련 통계자료 다운로드 SK하이닉스 분기 실적 추이 SK하이닉스가 인공지능(AI) 메모리 수요 지속에 힘입어 역대 분기 최대 실적을 냈다.

SK하이닉스는 23일 실적발표를 통해 2026년 1분기 매출 52.5조원, 영업이익 37.6조원, 순이익 40.3조원을 기록했다고 밝혔다. 영업이익률 72%, 순이익률 77%를 포함해 모두 창사 이래 분기 실적 신기록이다.

SK하이닉스는 AI 붐 이후 매 분기 최고 실적을 갈아치우고 있다. 2025년 2분기 영업이익 9조원, 3분기 11조원, 4분기 19조원에 이어 비수기인 1분기에도 최고 기록을 경신했다.

SK하이닉스는 “1분기는 계절적 비수기임에도 AI 인프라 투자 확대로 수요 강세가 이어진 가운데, HBM·고용량 서버용 D램 모듈·eSSD 등 고부가가치 제품 판매를 확대하며 실적 상승세를 이어갔다”고 설명했다. AI가 대형 모델 학습 중심에서 다양한 서비스 환경의 실시간 추론을 반복하는 에이전틱 AI 단계로 진화하면서 메모리 수요 기반이 D램, 낸드 전반으로 넓어지고 있다는 분석이다.

반도체 업계는 최근 메모리 가격이 피크를 찍고 하락함에 따라 반도체 경기가 하락 싸이클에 진입할 것인지에 주목하고 있다.

반도체는 수요 급증-설비 투자-공급 과잉-가격 하락을 4~5년 주기로 반복하는 특징이 있다. 이는 반도체 공장을 짓고 실제 양산에 들어가는 데 시간이 오래 걸리는 '공급의 시차' 때문이다. 실제로 최근 메모리 현물(Spot) 가격은 가파른 상승세 후 잠시 약세를 보이고 있다.

SK하이닉스는 이에 대해 일시적 조정이며, 현물은 전체 시장을 답변하지 않는 만큼 피크아웃 신호가 아니라고 해석했다. 이번 호황의 성격이 '과거와 달리 장기적인 강세를 보인다'는 것이다.

김우현 재무 부문장(CFO)은 이날 실적 컨퍼런스콜에서 “메모리 가격 상승은 일시적인 수급불균형이 아니라, 시장의 구조적 변화에서 기인한다”면서 “과거(반도체 사이클)와는 다른 흐름을 보일 것”이라고 전망했다. 이어 “공급사들이 수익성 위주 보수적인 투자 기조를 유지하고, HBM과 같은 고부가가치 제품으로 공정 전환이 가속화되면서 범용 D램 공급 증가는 더욱 제한적”이라며 “메모리 가격은 하반기에도 견조한 상승세를 이어갈 것”이라고 예상했다.

SK하이닉스는 미국 인디애나에 구축 중인 패키징 공장 가동 일정을 오는 2028년 하반기로 공식화했다. 미국 정부와 투자 협약을 체결하고 현재 보조금 수령을 위한 세부 절차를 진행 중이다. 완공 이후 이 공장은 차세대 HBM 등 AI 메모리 제품의 핵심 후공정 기지 역할을 수행한다.

미국 주식예탁증서(ADR) 발행을 통한 상장 추진에 대해서도 구체화했다. 김 CFO는 “글로벌 AI 메모리 리더로서 기업 가치를 적절히 평가받고 글로벌 투자자 저변을 확대하기 위한 결정”이라며 “확보된 자금은 M15X와 용인 클러스터 등 미래 성장을 위한 인프라 투자와 R&D 역량 강화에 집중 투입할 예정”이라고 전했다.

이형두 기자 dudu@etnews.com