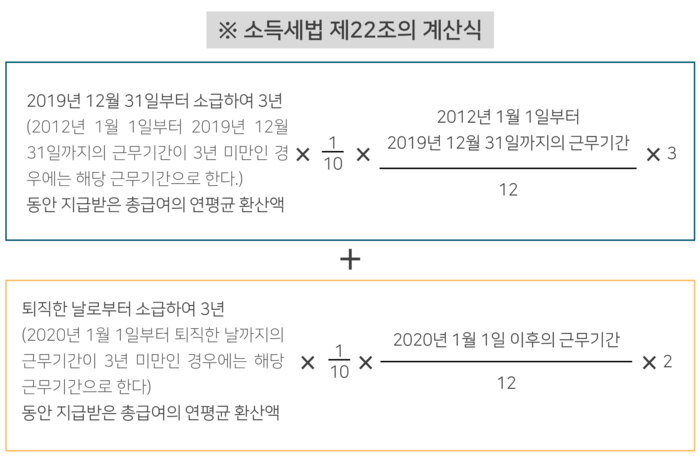

임원은 퇴직금에 대한 퇴직소득세 한도가 법으로 규정되어 있습니다. 소득세법 제22조의 계산식에 따라 계산하면 되지만 근무 기간에 따라 적용되는 배수가 달라, 많은 법인이 계산에 다소 어려움을 겪고 있습니다. 그렇기에 사례별 계산 방법을 확인해야 합니다.

3배수 적용 기간인 2012년 1월 1일부터 2019년 12월 31일 사이에만 근무한 경우는 큰 문제 없이 법령에서 제시하고 있는 계산법에 맞게 계산하면 됩니다. 이때 계산된 금액은 전액 퇴직소득세로 과세 가능합니다.

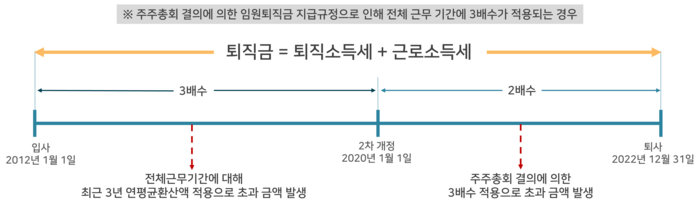

임원이 3배수와 2배수 적용 기간에 모두 근무한 경우는 소득세법 규정에 따라 연도에 맞게 적용하면 됩니다. 이때 주주총회 결의에 의한 임원 퇴직금 지급 규정으로 인해 전체 근무 기간에 3배수가 적용되는 경우를 유의해야 합니다.

임원 퇴직소득세 한도는 2배수가 적용되는 2020년 1월 1일 이후에 대해서만 최근 3년 연평균환산액을 적용하고, 3배수가 적용되는 2019년 12월 31일까지는 2019년, 2018년, 2017년에 대한 3년 연평균환산액으로 계산해야 합니다.

하지만 3년 연평균환산액을 전체 근무 기간에 대해서 적용하면 전체 근무 기간에 대해서 최근 3년 연평균환산액을 기준으로 계산하므로 한도 초과 금액 발생합니다. 또한, 퇴직소득세 한도는 2020년 1월 1일 이후는 2배수이지만 이런 경우 3배수가 되므로 초과 금액으로 인해 근로소득세가 발생하는 것입니다.

이와 같은 근로소득세 발생을 줄이기 위해서는 소득세법 규정을 적용해야 합니다. 임원퇴직금 지급 규정을 '2019년 12월 31일까지 3배수 + 2020년 1월 1일 이후 2배수'로 결의한 경우에는 발생한 퇴직금 전액이 퇴직소득세로 과세됩니다.

근무 기간이 3년 미만이면라면 복잡하게 생각할 필요 없습니다. 근무 기간에 지급한 총지급액을 근무 개월로 나누면 1개월분의 지급액이 발생하는데, 법령에서 연평균환산액이라고 했으니 이 1개월분의 지급액에 12개월을 곱해 계산하면 됩니다.

계산에 어려움을 많이 겪는 사례로 한도 소득세법이 개정되기 이전, 즉 2012년 1월 1일 이전부터 근무하고 있는 임원의 경우가 있습니다. 이 경우 개정 이전의 시기에 대해서는 회사의 규정에 의해 계산된 퇴직금과 전체 근무 기간에 2011년 12년 31일까지의 근무 기간을 안분계산하여 둘 중에서 유리한 방법을 적용하면 됩니다.

임원의 퇴직소득세 한도를 계산은 근무 기간과 지급급여 소득세법 적용 구간 등 법인마다 다양해 정확한 이해가 필요합니다. 또한, 주주총회 결의로 인한 규정이 존재하는지도 살펴야 하는 쉽지 않은 일이므로 법인의 상황을 정확하게 파악할 수 있는 전문가의 도움을 받는 것이 바람직합니다.

스타리치 어드바이져는 기업의 다양한 상황과 특성에 맞춰 법인이 가지고 있는 다양한 위험을 분석한 사례를 통해 컨설팅을 진행하고 있습니다. 그 내용으로는 가지급금 정리, 임원 퇴직금 중간 정산, 제도 정비, 명의신탁 주식, 기업부설 연구소, 직무발명보상제도, 기업 신용평가, 기업 인증, 개인사업자 법인전환, 신규 법인 설립, 상속, 증여, 기업가정신 플랜 등이 있습니다.