인텔, 유럽에 110조원 대규모 투자 의미

인텔이 독일, 아일랜드, 프랑스 등 유럽연합(EU) 주요국에 반도체 제조 공장과 연구개발(R&D) 센터를 짓는다. 10년간 110조원이 넘는 대규모 투자다. 인텔의 공격적인 투자 행보는 아시아에 집중된 반도체 생산능력을 전 세계로 분산시킨다는 의미가 크다. 뛰어난 반도체 기술력을 확보했지만 상대적으로 제조 시설이 부족했던 미국과 유럽이 주요 반도체 생산 거점으로 급부상하면서 글로벌 반도체 시장과 공급망 재편이 불가피하다.

◇첨단 반도체 생산 능력 필요한 유럽, 인텔과 시너지 노려

미국 반도체산업협회(SIA)에 따르면, 유럽 반도체 생산능력 점유율은 2020년 9% 수준으로 나타났다. 1990년대 초반만 하더라도 40%를 훌쩍 넘는 점유율이 급격하게 떨어졌다. 우리나라와 대만이 첨단 공정을 활용한 반도체 생산능력을 대폭 확대한 여파다. 인피니언, NXP, ST 등 글로벌 반도체 기업이 유럽에 있지만 차량용 반도체를 포함한 성숙 공정에 집중하고 있다. 첨단 중앙처리장치(CPU)와 그래픽처리장치(GPU), 인공지능(AI) 반도체 시장 수요에 대응하기 어려운 상황이다.

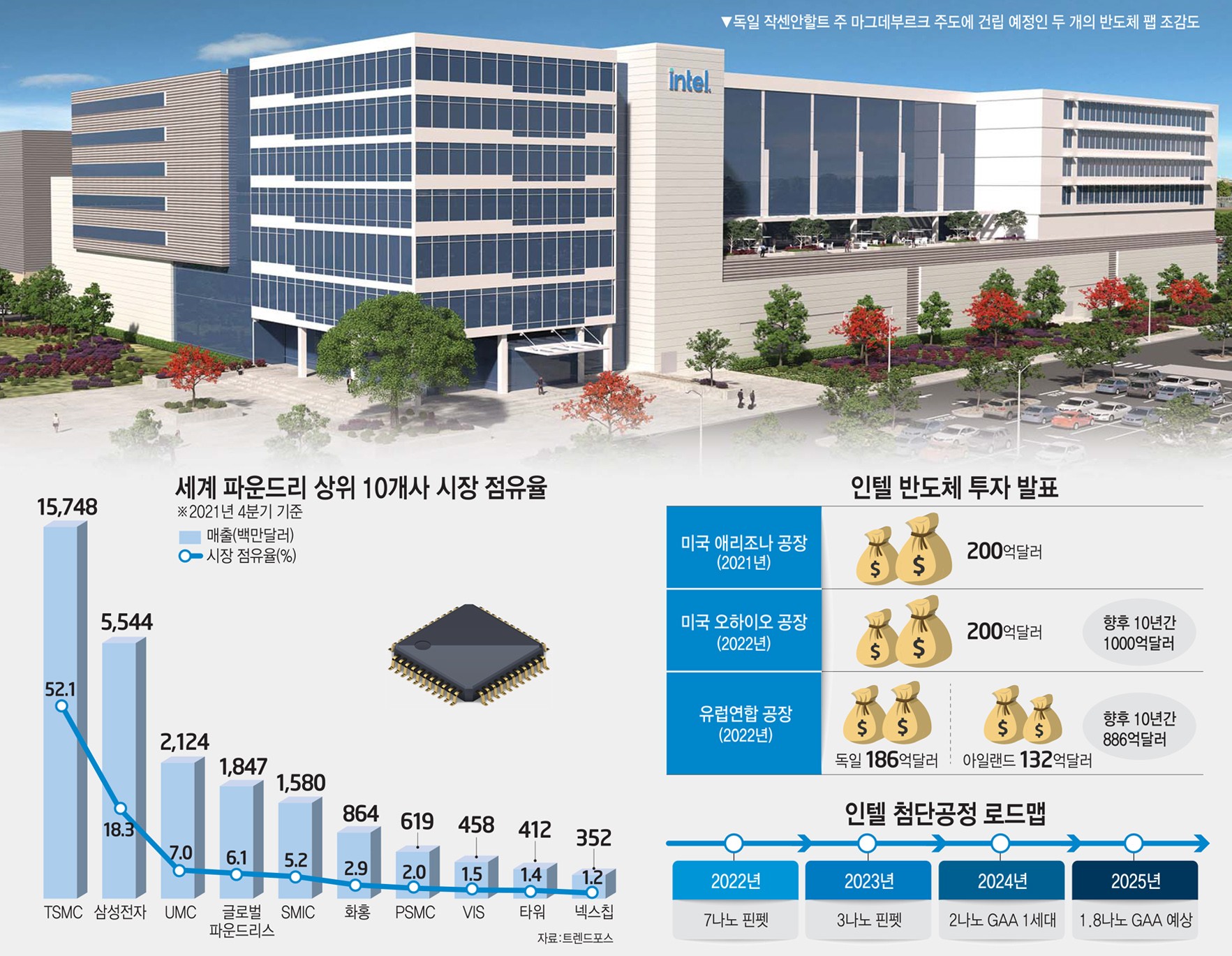

인텔은 삼성전자와 TSMC에 뺏긴 첨단 공정 주도권을 되찾기 위해 7나노 이하 초미세 공정 기술과 생산능력에 집중 투자하고 있다. 유럽 투자도 같은 양상이다. 인텔은 독일 170억유로 투자에 더불어 아일랜드 북동부에 위치한 레익슬립 제조 공장(팹)을 2배 확장하기 위해 120억유로를 추가 투자한다. 아일랜드만 하더라도 기존 투자 금액과 합치면 300억유로가 훌쩍 넘을 전망이다. 아일랜드 팹은 7나노 이하 첨단 공정인 '인텔 4' 공정을 도입한다. 인텔은 이를 위해 ASML이 독점 공급하는 극자외선(EUV) 노광장비도 해당 팹에 배치한 것으로 알려졌다.

결국 이번 투자는 반도체 생산능력을 키우려는 유럽과 첨단 공정을 확대, 시장을 창출하려는 인텔의 이해 관계가 맞아 떨어진 결과다. 또 유럽은 벨기에 아이멕(IMEC)을 포함, 세계적인 반도체 연구소와 대학, 연구기관이 포진한 만큼 R&D 거점으로도 적극 활용할 수 있다. 인텔은 프랑스에 신규 유럽 R&D 허브를 구축한다. 폴란드에도 심층신경망과 클라우드 컴퓨팅 기술을 개발하는 연구소를 내년까지 50% 확장한다. 인텔은 기존 유럽 R&D 역량과 합쳐지면 반도체 기술 확보를 위한 시너지가 극대화할 것으로 기대한다. '기술의 인텔'이라는 이름을 되찾기 위한 포석으로 풀이된다.

◇미국 이어 유럽까지…반도체 생산 거점 축 이동

지난 1월 인텔은 미국 오하이오 주에 200억달러를 투입, 2개 첨단 반도체 공장을 설립한다고 발표했다. 인텔 자체 칩용 팹뿐 아니라 파운드리 팹을 구축할 것으로 보인다. 올 하반기 착공해 2025년 가동이 목표다.

인텔은 지난해 팻 겔싱어 CEO가 취임한 후 '종합반도체기업(IDM) 2.0' 전략을 수립했다. 이후 파상공세 투자 움직임을 보인다. 핵심은 미국 내 반도체 생산 거점 확충이다. 오하이오 주 외에도 애리조나와 뉴멕시코에도 대규모 투자를 추진 중이다.

인텔 투자는 자국 내 반도체 생산 거점을 마련하려는 조 바이든 미국 행정부 정책과 일맥상통한다. 미국은 반도체 설계 능력과 장비 기술력 등은 뛰어나지만 우리나라나 대만과 견줘 반도체 생산력은 크게 뒤떨어진다. 2020년 기준 미국의 반도체 생산능력 점유율은 12% 수준이다. 중국 반도체 시장이 지속 확대될 경우 2030년에는 두자릿수 점유율(10%)도 위태롭다는 것이 업계 중론이다.

미국은 중국의 반도체 굴기와 세계적인 반도체 공급 부족 사태로 국가 전략 산업으로서의 반도체 중요성을 재인식했다. 반도체 생산능력부터 공급망까지 시장 전체 주도권을 미국 중심으로 재편하려는 시도가 잇따른다. 아시아 중심 반도체 제조 인프라를 미국과 유럽으로 분산시키는 것이 목표다. 아시아 의존도를 최소화해 '반도체 자립'에 나서려는 의도다. 미국과 동맹 체제가 견고한 유럽까지 포섭, 반도체 제조의 무게 중심을 아시아 밖으로 이동시키려는 전략이다.

인텔은 이러한 국가 전략에 부응하기 위한 선봉장이다. 미국은 삼성전자와 TSMC 반도체 생산 시설을 자국 내 유치하는데 성공했다. 그러나 미국을 '친정'으로 삼는 자국 기업이 절대적으로 필요한 상황이다. 매출 기준 삼성전자와 세계 1위 반도체 기업 자리를 다투는 인텔을 낙점한 배경이다. 반도체 업계 관계자는 “미국의 적극적 지원이 뒷받침되지 않았다면 인텔이 공격적 투자에 나서기 어려웠을 것”이라며 “이번 유럽 투자로 미국 정부의 반도체 구상을 실현하기 위한 기틀을 마련했다”고 평가했다.

◇인텔 메머드급 투자, 삼성전자·TSMC 위협 불가피

인텔의 미국과 유럽 팹은 2024년~2027년 사이 가동된다. 초기 투자 계획만 고려하더라도 인텔 팹 가동시 삼성전자 파운드리에 육박하는 생산능력을 갖추게 될 것으로 예상된다. 인텔 신규 투자가 첨단 파운드리에 초점이 맞춰진 만큼 TSMC와 삼성전자의 '1강 1중' 파운드리 시장 판도가 급변할 것으로 예상된다.

시장조사업체 트렌드포스에 따르면 지난해 4분기 기준 파운드리 시장 점유율 1위는 TSMC(52.1%)다. 삼성전자가 점유율 18.3%로 뒤를 이었다. UMC와 글로벌파운드리스가 각각 3·4위를 차지했지만 점유율은 10%가 안된다.

아직 파운드리 서비스를 제공하지 않는 인텔은 세계 파운드리 상위 10개사에 이름을 올리지 못했다. 그러나 주요 파운드리 팹이 양산에 돌입하는 2025년 전후로는 '톱3' 안에 진입할 것으로 예상된다.

인텔을 견제해야 할 상대는 TSMC와 삼성전자다. 사실상 첨단 공정으로 파운드리 서비스를 제공하는 곳은 두 회사뿐이다. 인텔이 첨단 공정 파운드리 시장에 진입하는 순간 TSMC와 삼성전자 시장 점유율을 뺏어올 공산이 크다. 인텔은 2025년 양산을 목표로 퀄컴을 파운드리 고객사로 이미 확보했다. 퀄컴은 현재 삼성전자 파운드리 최대 고객사이기도 하다. 결국 인텔 파운드리는 퀄컴을 포함, 애플, 엔비디아, 메타, 구글 등 첨단 반도체 팹리스와 정보기술(IT) 기업을 고객사로 확보하기 위해 치열한 영업전략을 전개할 것으로 관측된다.

반도체 팹리스 업계 관계자는 “인텔이 얼마나 빠르게 첨단 공정 기술을 확보하고 안정적 양산 체계를 확립하느냐에 따라 파운드리 시장 판도가 뒤바뀔 수 있다”고 설명했다. 인텔은 3~4나노 수준 첨단 공정을 2023년에, 2나노(인텔 20A)급 공정을 2024년에 양산하는 것이 목표다.

성숙 공정 파운드리 시장 또한 변화가 불가피하다. 인텔은 세계 9위 파운드리 회사인 '타워' 인수를 발표했다. 인수 성공 시 인텔은 자체적인 첨단 공정 파운드리와 타워를 앞세운 성숙 공정 파운드리라는 '투 트랙' 전략을 구사할 수 있다.

권동준기자 djkwon@etnews.com