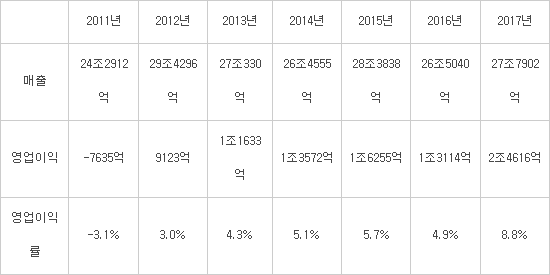

관련 통계자료 다운로드 LG디스플레이 실적 추이

관련 통계자료 다운로드 LG디스플레이 실적 추이 LG디스플레이가 2017년 연간 최대 실적을 달성하고도 웃지 못했다. 1분기 영업이익 1조원을 돌파한 뒤 분기 실적이 계속 하락하더니 4분기에는 영업이익이 전 분기 대비 -92%, 전년 동기대비 -95%로 줄어든 445억원에 그쳤다. 상반기에 패널 가격 하락세가 완만해질 것으로 기대했지만 여전히 중국발 LCD 공급 증가 위험성이 있어 안심할 수 없다.

LG디스플레이(대표 한상범 부회장)는 2017년 연간 실적 집계 결과 매출은 전년 대비 4.9% 성장한 27조7902억원, 영업이익은 87.7% 성장한 2조4616억원을 달성했다고 24일 발표했다. 작년 하반기 패널 가격이 하락했지만 고해상도 대형 패널, 고부가가치 제품 비중을 확대해 전체 성장을 이끌었다. 사상 처음으로 연간 영업이익이 2조원을 돌파하는 성과를 거뒀다.

하지만 분기별 실적을 보면 마냥 웃을 수 없다. 작년 1분기에 처음 영업이익 1조원대를 돌파한 후 계속 내리막을 걸었다. 2016년 급등했던 패널 가격이 하반기에 빠르게 하락한 게 실적을 끌어내렸다. 새로운 성장동력으로 투자한 6세대 플렉시블 OLED 라인 E5가 가동을 시작해 고정비가 증가하는 부담도 더해졌다.

대형 OLED TV 패널 수율이 안정화되고 생산량이 증가해 EBITDA가 흑자 전환한 점은 긍정적이다. 작년 OLED TV 패널 생산량이 목표치를 상회한 170만대를 달성했고 올해는 250만~280만대 생산을 목표했다. 하이센스와 샤프를 새로운 대형 OLED 고객사로 확보하는 등 OLED TV 전방 시장 분위기도 좋다.

올해 LG디스플레이는 녹록지 않은 시장을 헤쳐 나가야 한다. 실적 '성장'보다는 '방어'를 우선으로 OLED 사업 기반을 다지는 해가 될 것으로 보인다. LCD 가격 하락세가 완만해졌고 중국 10.5세대 라인 가동이 늦어지는 분위기여서 LCD 사업은 일부 안정될 가능성이 있다.

김창환 LG디스플레이 MI 담당 상무는 “올해 TV 공급이 한 자릿수 후반대로 증가하는 수준으로 보고 있어 전반적인 수급은 보수적 관점을 유지할 필요가 있다고 본다”며 “다만 작년 하반기 가격 하락폭이 컸고 올 상반기에 대형 스포츠 이벤트가 있어서 TV 수요가 증가할 가능성이 있다”고 분석했다. 또 “중국 10.5세대가 목표보다 늦게 가동될 가능성을 예상해왔다”며 “기술 안정화가 더뎌지면 하반기 패널 수급에 긍정적 효과를 미친다고 본다”고 덧붙였다.

중소형 OLED 사업은 공격적으로 생산능력을 늘리기보다 기존 투자한 설비에서 생산 안정성을 꾀하는데 집중할 것으로 보인다. E5는 계속 생산성을 높이고 E6는 월 1만5000장 규모의 생산라인을 올 3분기에 첫 양산한다.

올해 설비 투자는 9조원을 집행한다. 중국 광저우 8.5세대에서 당초 계획대로 2019년 하반기부터 양산하기 위한 투자도 포함됐다.

김상돈 최고재무책임자(CFO) 부사장은 “2017년부터 2020년까지 대형 OLED에 10조원, 중소형 OLED에 10조원식 투자한다는 큰 그림 아래 올해 9조원을 집행할 계획”이라며 “2019년에는 전년대비 투자비가 줄고 2020년에는 대폭 감소할 것”으로 예상했다.

중소형 OLED 추가 투자에 대해서는 다소 보수적 입장을 보였다.

김 부사장은 “E6 추가 투자는 시장 상황과 고객 수요 등을 감안해 최적의 시기에 추가 투자를 결정하겠다”며 “공격적으로 생산능력을 확장하기보다 사업 위험성을 줄이면서 적절한 투자 타이밍을 찾는게 우선”이라고 말했다. 또 “기존 LTPS LCD 라인을 적절한 시점에 플라스틱 OLED로 전환 투자하는 방안도 고려하고 있다”고 덧붙였다.

증권가는 올해 LG디스플레이 실적을 매출 23조~25조원대, 영업이익 1조원대 초반 수준으로 예상했다.

LG디스플레이 실적 추이 (자료:전자공시시스템)

배옥진 디스플레이 전문기자 withok@etnews.com