관련 통계자료 다운로드 평판 디스플레이 장비 매출 전장

관련 통계자료 다운로드 평판 디스플레이 장비 매출 전장 중국이 액정표시장치(LCD)뿐만 아니라 유기발광다이오드(OLED) 설비에 공격적으로 투자하면서 2017년에는 LCD와 AMOLED 팹 규모가 동등한 수준에 달할 것이라는 전망이 제기됐다.

시장조사업체 IHS는 올해와 내년에 걸쳐 한국과 중국에서 AMOLED 설비 투자가 상당한 규모로 진행됨에 따라 2017년에 LCD 팹과 AMOLED 팹 비율이 동등한 수준이 될 것이라고 밝혔다.

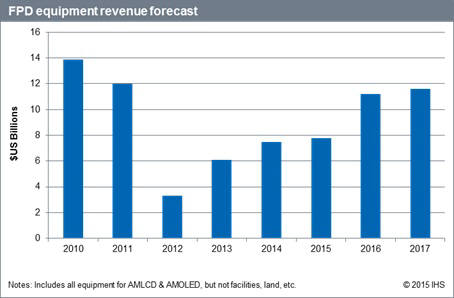

IHS는 올해 총 112억달러(약 13조6270억원) 규모 디스플레이 장비 소비가 발생할 것으로 내다봤다. 한국 패널 제조사가 플렉시블 AMOLED 중심으로 대규모 투자를 하고 중국이 LCD와 AMOLED 등 다양한 패널 생산을 위해 설비를 확충하는 게 주효하다. 내년에는 116억달러(약 14조1140억원)로 늘어날 것으로 보이는데 이는 2012년보다 약 4배 이상 투자가 증가한 수치다.

IHS는 올해 세계 디스플레이 장비 투자금 60%는 LCD 기반 팹에, 40%는 AMOLED 혹은 AMOLED와 LCD를 함께 생산하는 듀얼 팹에 사용될 것으로 분석했다. 중국은 올해와 내년에 걸쳐 전체 디스플레이 장비 소비 약 70%를 차지할 전망이다. 한국이 나머지를 소비한다.

AMOLED 설비가 급증해 LCD 팹과 비슷한 수준 규모를 갖출 것으로 내다봤다. AMOLED가 LCD에 비해 가격 경쟁력이 높은데다 세계적 스마트폰 제조사가 AMOLED 패널을 채택하는 데 관심이 많기 때문이다.

플라스틱 기반 플렉시블 OLED는 일반 리지드 AMOLED보다 가격이 높지만 더 얇고 가벼운데다 내구성이 높아 유리 기반 패널보다 장점이 많다. 제품을 다양하게 디자인할 수 있고 이미지 품질이 좋아 하이엔드 스마트폰 시장에서 AMOLED 점유율이 빠르게 상승했다.

IHS는 중국 패널 제조사가 정부의 전폭적인 지원으로 AMOLED 투자를 확대하는 것에 우려했다. 직접 투자, 기술 보조금, 저금리 대출, 세금면제 등의 혜택을 입어 내년까지 중국의 10개 기업이 15개 패널 라인을 건설할 전망이다.

찰스 아니스 IHS 수석이사는 “현재 중국 패널 제조사가 시장의 수요·공급과 관계없이 투자하고 있다”며 “이런 현상이 길어진다면 패널 제조사뿐만 아니라 그들의 공급사까지 부정적 영향을 받게 될 것”이라고 말했다.

배옥진 디스플레이 전문기자 withok@etnews.com