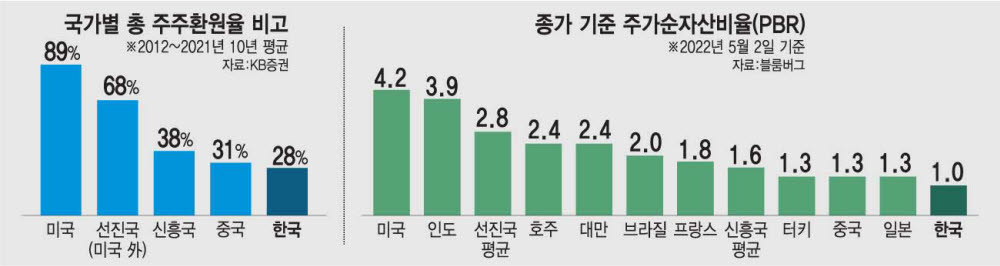

관련 통계자료 다운로드 국가별 총 주주환원율 비고종가 기준 ㅈ가순자산비율(PBR)

관련 통계자료 다운로드 국가별 총 주주환원율 비고종가 기준 ㅈ가순자산비율(PBR) 주식시장의 향배는 국민 대다수의 삶이 달린 문제가 됐다. 국내 주식 개인투자자 1400만명과 해외주식에 직접 투자하는 일명 서학개미는 물론 직접 주식 거래를 하지 않더라도 각종 펀드와 퇴직연금, 국민연금을 비롯한 공적연금 가입자까지 포함하면 영향력은 전 국민에 걸쳐 있다 해도 과언이 아니다. 불행하게도 대한민국 경제 수준과 세계적 위상을 고려할 때 우리 주식시장의 신뢰도는 한참 낮다. 이를 대표적으로 표현하는 단어가 '코리아 디스카운트'다. 한때는 코리아 디스카운트가 휴전 중인 분단국가의 숙명처럼 여겨졌다.

하지만 국내총생산(GDP)이 우리 절반 수준이자 중국의 전쟁 도발 위협이 큰 대만의 증시 시가총액이 우리 시가총액을 넘나드는 상황을 보면 코리아 디스카운트의 핵심이 과연 지정학적 요인과 북한 위협 탓인지 의문이 든다. 최근 벌어진 몇 가지 일을 통해 '의문'의 해답을 찾아보자.

얼마 전 네이버가 포시마크라는 미국 중고거래 플랫폼을 인수했다. 우리 돈 2조3000억원의 인수자금이 들었다. 회사 지분 100%를 경영권 프리미엄 30%를 얹어 인수했다. 이 소식을 접하며 든 의문점 하나. '네이버는 바보인가 자선사업가인가.' 우리나라 역시 상장기업을 인수하는 경우는 흔하다. 그리고 인수 시 경영권 지분에 대해서는 프리미엄을 주는 것이 일반적이다. 하지만 우리나라에서 프리미엄까지 얹어 인수하는 주식 범위는 지배주주가 보유하고 있는 주식이지 전체 상장주식이 아니다. 그래서 우리나라 경영권 프리미엄은 유독 높은 편이다. 프리미엄으로 줄 주식 범위가 좁으니 그런 것이다.

그렇다면 왜 네이버는 포시마크 주식 전부를 인수한 것인가. 비밀은 미국에서 그렇게 하지 않으면 경영진이 '패가망신'하지만 한국은 지배주주만 이익을 받고 회사를 넘겨도 아무 문제가 없기 때문이다. 이러한 문제를 보완하기 위해 있는 제도가 '의무공개매수'다. 기업을 인수할 때 경영권이 있는 지배주주뿐만 아니라 희망하는 다른 일반 주주도 지배주주와 같은 가격으로 주식을 팔 수 있는 권리다. 이는 경영권 프리미엄을 대주주만 누리는 것을 막고 소액주주에게 골고루 이익이 가도록 하는 것을 목적으로 한다. 우리는 없지만 대부분 국가에서 의무공개매수를 시행하고 있다.

그런데 막상 미국은 일부 주를 제외하고 의무공개매수가 따로 법으로 없다. 하지만 '주주에 대한 이사의 충실의무'가 명시(델라웨어 일반회사법 102조7항 가운데)되어 있고 이를 근거로 주주의 소송이 자유롭다. '디스커버리', 일명 증거개시제도로 피소된 경영진은 주주에게 손해를 주지 않았다는 증거를 낱낱이 제시하며 입증해야 한다. 이러한 토대가 있으니 의무공개매수와 상관없이 미국에서 '그들만의 프리미엄 누리기'는 사실상 불가능하다.

또 하나의 사례가 있다. 올해 초 미국의 가장 전통 있는 통신기업 AT&T가 미디어 부문인 워너브라더스 디스커버리(WBD)를 분할(스핀오프, Spin-off)했다. 이를 통해 미국 주식시장에는 기존 AT&T와 더불어 워너브라더스가 상장기업이 됐다. AT&T는 기존 주주에게 주식 비율만큼 WBD 주식을 배분했다. 그런데 이상한 일이 벌어졌다. 같은 주식 소유자지만 미국과 달리 한국인 주주는 엄청난 세금을 냈다. 한국인 주주는 기획재정부의 해석에 따라 새로 받은 WBD 주식에 대해 '시가'대로 배당소득세를 내야 했기 때문이다. 상식적으로 1㎏짜리 빵을 700g과 300g으로 나눠 별도 포장을 했을 뿐인데 300g 빵을 '배당'으로 판단, 세금을 매긴 것이다. 참고로 배당소득의 기준이 된 WBD의 주가는 24달러가 넘었다. 하지만 11월 23일 종가 기준 WBD의 주가는 11.34달러다. 30달러를 상회하던 AT&T도 분할 이후 19달러대까지 떨어졌다. 과세당국이 나서서 주주친화적 기업분할을 방해하는 형국이다.

이렇듯 우리나라 주식시장은 회사를 키워 매각해도 이익은 오직 지배주주만 향유하며, 지배주주 맘대로 물적분할에 동시상장도 가능하다. 정부에서 물적분할 자회사에 대한 주식매수청구권을 추진한다지만 매수 가격은 공정가액이 아니라 지배주주가 얼마든지 개입 가능한 시가다. 설령 인적분할을 해도 인적분할 뒤 지주회사는 신설회사에서 '의결권 있는 신주'를 배정받는 일명 자사주의 마법도 있다. 주식회사 의결기구인 이사회는 지배주주 거수기에만 충실하다. 여기에 3월 주주총회를 열어 배당을 결정하면서 막상 배당은 전년 12월 소유 주식인 세계 유일의 배당방식은 심각하게 낮은 배당 성향을 더욱더 부채질한다.

주주가치가 훼손돼도 상법상 '이사의 주주에 대한 충실의무'가 없어 소송할 근거도 부족하다. 여기에 집단소송을 하려 해도 소송 허가 자체가 쉽지 않은 것은 덤이다. 증거개시제도도 징벌적 손해배상도 없다. 심각하게 기울어진 운동장이다. 같은 주식을 갖고 있어도 소유주가 누구냐에 따라 가치가 다른 '주주 신분제 사회!', 이것이 바로 코리아 디스카운트의 핵심이다.

앞에서 지적한 각종 사안을 위한 다양한 개정안이 국회에서 발의되고 있다. 하지만 금융당국의 난색과 지배주주 이익을 기업 이익으로 포장하는 데 능숙한 많은 관련 단체의 입김으로 쉽지 않은 상황이다. 본 의원도 최근 주주총회 이후 배당 기일을 정하는 상법개정안 '예측 가능 배당 투자법(462조 배당 결의일 이후 일정한 날로 배당기준일을 정해야 한다·신설)'을 발의한 바 있다.

앞에서 밝혔듯 각종 펀드와 퇴직연금, 공적연금까지 감안하면 우리나라는 사실상 모든 국민이 주식 투자자다. 코리아 디스카운트 해소는 대다수 국민의 삶과 미래가 달린 문제다. 특히 주주가치 제고는 주주 이익뿐만 아니라 우리 기업이 더 투자하고 성장을 촉진할 선순환 구조의 근간이다. 꼼꼼한 제도 개선과 과감한 결단으로 코리아 디스카운트를 넘어 '코리아 프리미엄'을 열어 가길 기대한다.

강병원 더불어민주당 의원 kangbw89@gmail.com

<필자 소개> 강병원 더불어민주당 의원= 서울대 총학생회장을 거쳐 2002년 노무현 대통령 후보 수행비서를 시작으로 정치에 입문했다. 참여정부 인수위를 거쳐 청와대 행정관으로 일했다. 20대 국회의원 총선 서울 은평구(을) 지역에서 처음 당선됐다. 국회 환경노동위원·운영위원·기획재정위원·보건복지위원을 지냈다. 문재인 대통령 직속 국가기후환경회의 위원, 민주당 정책위원회 선임부의장을 거쳐 민주당 미래전환 K-뉴딜위원회 상임부위원장직을 맡았다. 현재는 국회 정무위원회 위원이다.