업황 부진을 겪는 국내 보험회사들이 지난해 전년 대비 10%대 흑자를 기록했다. 저축성보험 확대와 코로나19에 따른 손해율 하락 등 일시적 기저효과가 반영된 결과다.

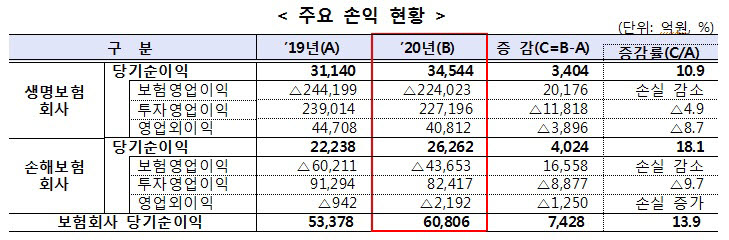

금융감독원은 국내 보험회사 지난해 당기순이익이 3조4544억원으로 집계됐다고 24일 밝혔다. 지난해 순이익 5조3378억원보다 7428억원(13.9%)이 늘었다.

생명보험사 순이익은 3조4544억원으로 전년(3조1140억원) 대비 3404억원(10.9%) 증가했다. 저금리 등으로 투자영업이익이 1조1818억원 감소했지만, 저축성보험 판매가 증가하면서 전체 순이익이 늘어났다. 지난해 생보사 수입보험료 현황을 보면 저축성보험이 전년 대비 3조1050억원 늘어 보장성보험(+1조7689억원)보다 두 배 가까이 증가했다.

주가 상승으로 보증준비금전입액도 줄었다.

금감원은 “2019년의 경우 보증준비금전입액이 금리하락 등으로 증가했지만, 지난해는 주가 상승 등에 따라 전년 대비 1조3522억원이 줄었다”고 설명했다.

손해보험사도 순이익이 상승했다. 지난해 손보사 순이익은 전년 대비 4024억원(18.1%) 증가한 2조6262억원으로 집계됐다. 이는 코로나19에 따른 기저효과가 반영된 결과라는 것이 금융당국 설명이다. 실제 이 기간 자동차보험과 장기보험 손해율에서 각각 7.2%포인트(P), 0.6%P 각각 하락하면서 보험영업손익이 1조6558억원 개선됐다.

금감원 관계자는 “지난해 보험사 순이익 상승은 생보사의 보증준비금전입액 감소와 저축성보험 판매 확대, 손보사의 일시적 손해율 하락이 반영된 것”이라면서 “향후 금리나 손해율 상승으로 이어질 경우 실적이 악화할 우려가 있다”고 말했다.

전문가들 역시 이같은 실적 상승이 일시적이라는 분석이다. 향후 규모를 키우기 위해 과거와 같이 경쟁적인 저축성보험 판매, 코로나19에 따른 일시적 손해율 기저효과가 사라질 경우 실적에 상당한 악영향이 미칠 수 있다고 설명한다.

김세중 보험연구원 연구위원은 “최근 생보사들이 판매하는 저축성보험의 경우 과거와 다르게 금리연동형 상품이 많아 고금리에 대한 우려는 없지만, 최저보증이율을 제공하는 상품이라는 점에서 금리영향에서 자유로울 수 없다”면서 “손보사 역시 여전히 자동차보험 손해율이 안정적이지 않다는 점에서 언제든 악화 가능성이 크다”고 말했다.

박윤호기자 yuno@etnews.com