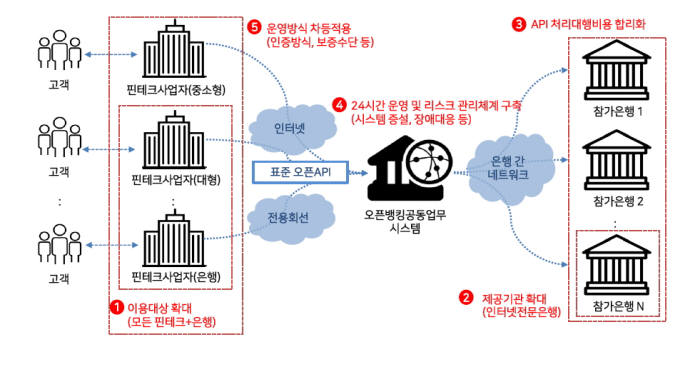

대형 간편결제, 정보통신기술(ICT) 대형 사업자 중심으로 정부가 제시한 오픈뱅킹 출금이체 보증 한도에 반발 움직임이 일고 있다. 중소형 핀테크 사업자와 거래가 많은 대형 사업자 간 보증한도 역차별이라는 주장이다. '오픈뱅킹'은 애플리케이션(앱) 하나로 모든 은행의 계좌에 있는 돈을 출금·이체할 수 있는 서비스로, 올해 말 본격 도입이 예고돼 있다.

15일 금융권에 따르면 최근 금융결제원이 오픈뱅킹 출금·이체 보증한도 가이드라인을 발표한 가운데 일부 대형 사업자가 정책에 대해 반발하는 조짐이 일고 있다.

금결원은 오픈뱅킹 출금·이체 보증 한도를 이용 기관의 일일 출금 한도를 200%로 정했다. 보증 한도 산정 기준에 따라 보증 한도 가감산(±100%)을 적용한다. 최저 한도는 일일 출금 한도의 100%, 최고 한도는 일일 출금 한도의 300%가 된다. 다만 대형 사업자 가운데 재무 건전성과 리스크 관리 등에서 일정 수준을 충족시키면 출금 은행과 보증 한도에 대해 개별 협의를 할 수 있도록 했다.

이를 두고 일부 대형 간편결제 사업자 등이 역차별이라며 반발했다.

출금이체 보증은 부당 인출 등 보안사고 방지를 위해 마련된 일종의 충당금 개념이다.

예를 들어 오픈뱅킹 서비스 이용 시 부당 인출 등 사고가 발생하면 피해를 본 소비자 구제를 위해 해당 기업이 보험을 들거나 일일 거래 금액 기준 약 200%의 충당금을 보유해야 한다.

문제는 중소형 기업 대상 보험 상품은 있지만 거래량이 많은 대형 기업이 가입할 수 있는 보증보험 상품이 없다.

결국 대형 사업자는 은행과 개별 협상을 해야 한다. 그러나 보안사고 방지를 위해 높은 보증률을 적용할 가능성이 있다. 예를 들어 한 대형 사업자의 일일 결제액이 800억원이라면 800억~2400억원의 충당금을 쌓아야 한다.

한 대형 간편결제 대표는 “중대형 사업자를 아우를 수 있는 보증상품 개발을 검토한다는 이야기가 있었지만 무산된 것으로 안다”면서 “정부가 제시한 출금이체 보증 한도대로라면 국내 대형 간편결제 사업자는 오픈뱅킹 자체를 이용할 수 없는 상황”이라고 꼬집었다.

또 다른 간편결제 기업 관계자는 “오픈뱅킹 취지가 누구나 금융 인프라를 활용할 수 있는 개방형 체계를 표방하고 있다”면서 “그러나 은행과 개별 협상을 하라는 입장은 오픈뱅킹 취지에 정면 위배된다”고 강조했다.

자칫 출금한도 보증보험이 은행의 핀테크 구속성 제휴 수단으로 악용될 가능성도 제기됐다.

익명을 요구한 오픈뱅킹 사업 참여사 관계자는 “보증 한도를 사실상 개별 은행이 강제할 수 있어 사업을 추진할 때 갑을관계가 형성될 소지가 다분하다”면서 “은행이 높은 수준의 보증 한도를 요구하면 대형 사업자는 이러지도 저러지도 못하는 상황이 발생할 우려가 있다”고 분위기를 전했다.

대형 사업자의 역차별 문제에 대해 중소형 기업도 의견이 갈린다. 보증 한도를 더 엄격하게 적용해야 한다는 진영과 금융사 개별 협상보다는 별도의 보증보험 상품을 만들어야 한다는 입장이다.

한 핀테크 스타트업 관계자는 “소비자 보호를 위한 장치인 만큼 이용자가 많은 기업에 대해서는 더욱 엄격하게 룰을 적용해야 한다”고 역설했다. 또 다른 사업자는 “금융사에 개별 협상권을 주는 것 자체가 오픈뱅킹 취지를 역행하는 만큼 정부에서 통합된 가이드라인을 지금이라도 재검토해야 한다”고 말했다.

길재식 금융산업 전문기자 osolgil@etnews.com