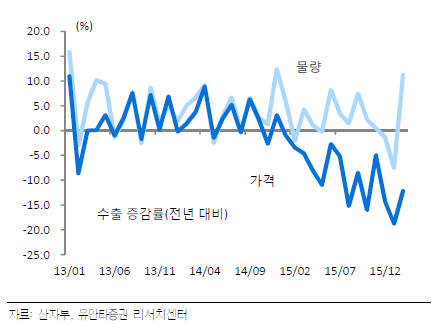

2월 수출 증감률이 전달에 이어 또다시 10%대 감소세를 이어갔다. 하지만 감소폭이 크게 줄고 물량기준 수출이 개선된 점은 향후 수출경기 회복으로 이어질 가능성을 남겼다.

업계 일각에서는 수출경기 증감률이 빠르게 회복세로 돌아서거나 플러스 성장으로 전환하는 것을 기대하기는 아직 이른감이 있지만 저점 통과 기대는 해볼 수 있다는 판단이 나온다.

이 같은 근거는 수출 개선을 위한 조건들이 점차 갖춰져가고 있는 점을 꼽는다.

김진명 하이투자증권 연구원은 “최근 원화가 달러화뿐만 아니라 대부분 주요 수출국 통화에 대해 약세를 보이고 있어 수출가격 경쟁력이 개선되고 있다”며 “여기에 중국을 제외한 이머징 시장 경기가 저점을 찍고 일부는 수입 수요 개선 흐름이 나타나고 있다”고 말했다.

김 연구원은 특히 “선진국 경기부진이 지속되고 있으나 2월 전미공급관리자협회(ISM) 제조업지수가 반등을 보이는 등 선진국 제조업 경기 역시 살아나고 있는 점을 주목해야 한다”고 지적했다.

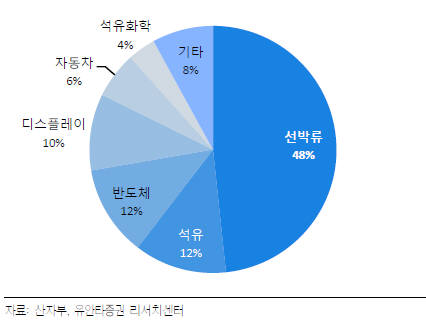

국제 유가가 안정세로 접어든 것도 수출경기 회복에 호조로 작용할 전망이다. 석유·화학 부문은 하반기 이후 수출 단가 개선이 기대되는 대목이다.

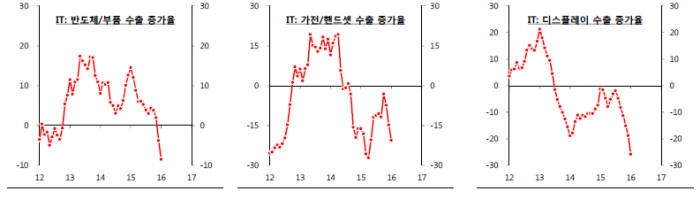

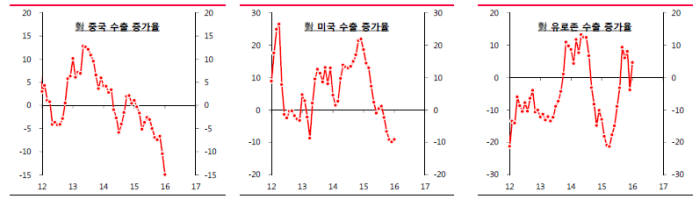

반면에 수출 경기 회복의 핵심인 중국시장 불안이 지속되고 있는 점은 여전히 발목을 잡는다. 여기에 스마트폰과 반도체 등 주력 수출품목인 IT 부진이 이어지는 점도 악재다.

중국 2월 제조업 구매관리자지수(PMI)는 시장 예상치를 하회하며 제조업경기 불안을 대변하고 있다. 국가통계국 제조업 PMI는 신규 수주, 생산 등 핵심지표가 하락했다. 생산 감소 전망에도 재고가 빠르게 증가한 것은 판매 감소가 생산 감소보다 빠르게 나타났음을 의미하며, 이는 중국 재고조정이 상당기간 지속될 수 있음을 시사한다.

IT 신제품 수요는 완만한 모습을 보일 것으로 예상되지만 여전히 글로벌 수요 하향세가 지속되는 상황에서 불확실성은 여전하다. 특히 부품 단가 하락 압력이 지속되고 이것이 완제품 단가 하락으로 전이되는 점은 향후 IT 수출에 부정적 요인으로 작용할 전망이다.

조병현 유안타증권 연구원은 “단시일 내 수출이 증가세로 돌아설 것을 기대하기는 힘들지만 기저효과 완화에 의해 수출 부진 저점은 통과 중인 것으로 볼 수 있다”며 “점진적인 수출 회복이 기대되는 상황이라면 대형주, 수출주 중심 포트폴리오 운영이 바람직해 보인다”고 주장했다.

이성민 코스피 전문기자 smlee@etnews.com