관련 통계자료 다운로드 LCD패널 연간 글로벌 수요,공급 성장률 추이

관련 통계자료 다운로드 LCD패널 연간 글로벌 수요,공급 성장률 추이 액정표시장치(LCD) 디스플레이 산업이 작년에 이어 올해도 장밋빛 징조를 보이고 있지만 성장세 둔화 등 일부 영역에선 ‘경고음’이 감지되고 있다.

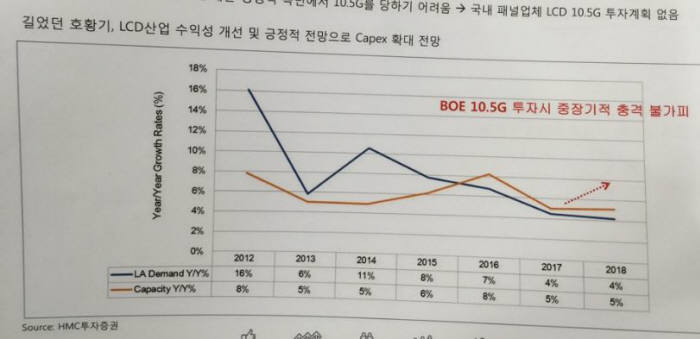

무엇보다 투자 여력이 있는 패널업체들의 증설 욕구로 하반기부터는 패널 가격이 하락세를 탈 것으로 예상된다. 특히 BOE가 10.5세대 투자를 통해 2017년 하반기부터 본격 가동에 들어가는 시점에는 공급 증가와 함께 수익성 악화로 국내 업체들이 최대 위기에 직면할 것으로 예상된다. 업계는 LCD 산업의 호황기가 길었던 만큼 올해를 기점으로 황혼기로 접어든다는 분석이다.

1일 시장조사업체와 증권 업계에 따르면 올해 LCD 산업은 작년에 이어 수요가 공급을 앞서는 모양새를 보이다가 하반기부터 균형을 맞춰 성장할 것으로 전망했다. 지난해에는 수요 증가 11% 대비 공급 증가는 5% 수준으로 공급 부족 현상이 초래됐다. 이로 인해 32인치 패널 가격이 30% 이상 상승했고 일부 업체들의 경우 50%에 달하는 영업이익률을 챙기기도 했다.

패널 가격 상승세는 대형 TV 구매 증가가 큰 역할을 했다. 면적 수요가 급증하면서 패널 가격 역시 계속 강세를 유지해 온 것이다. 디스플레이서치는 올해 TV 평균 사이즈가 39.5인치, IHS는 40.1인치로 커질 것으로 추정했다.

하지만 LCD 산업의 낙관적인 전망 속에 최근 BOE가 최대 변수로 떠올랐다. BOE가 일본 샤프에 이어 10.5세대 투자를 야심차게 준비하고 있기 때문이다.

업계 관계자는 “LCD 면적 수요 증가로 패널 업체들의 생산능력 증설은 필수적인 상황이 된데다 투자 여력이 있는 중국 패널 업체들의 초대형 라인 증설 욕구도 증가하고 있다”며 “특히 BOE가 10.5세대 투자를 계획하고 있어 2017년 이후 LCD 공급과잉으로 인한 수익성 악화 등이 크게 우려된다”고 말했다.

BOE는 70억~80억달러를 투자해 10.5세대 LCD 공장 신설을 계획하고 있다. 이미 일부 핵심 장비업체들에 관련 사안에 대해 선 제안을 한 것으로 알려져 있다. BOE는 이미 10세대를 가동하고 있는 샤프(3130×2880㎜)보다 한층 더 높은 경쟁력을 갖추기 위해 기판 사이즈를 3340×2940㎜로 확대 설치할 방침이다.

8.5세대를 운영하고 있는 국내 디스플레이 업체들에겐 중장기적으로 타격이 불가피하다.

업계 전문가는 “국내 업체들이 BOE보다 먼저 10세대급 라인에 선 투자를 하지 않는다면 LCD 시장에선 장기적으로 경쟁력 확보가 매우 어려워질 것”이라며 “8K 퀀텀닷 LCD TV(QLED) 등 철저하게 프리미엄 시장을 타깃으로 한 제품만 생산하거나 차세대 시장인 OLED 패널에 집중해 새로운 시장을 개척해야 하는 중요한 선택의 기로에 놓였다”고 말했다.

성현희기자 sunghh@etnews.com