관련 통계자료 다운로드 주요 소재부부품 대기업 3분기 실적 추정

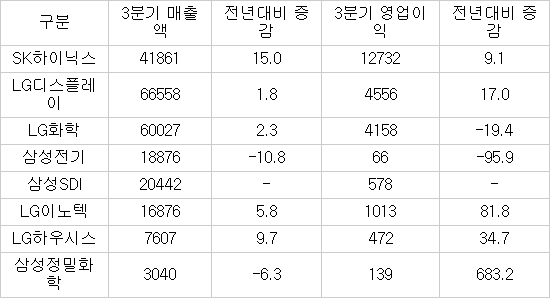

관련 통계자료 다운로드 주요 소재부부품 대기업 3분기 실적 추정 이 번주 3분기 실적을 공개하는 SK하이닉스와 LG디스플레이·LG이노텍이 시장 기대를 충족하는 좋은 성과를 내놓을 것으로 전망된다. 반면에 LG화학과 삼성전기 등은 전년 동기 대비 부진한 3분기 실적이 점쳐지고 있다.

19일 본지가 3분기 ‘어닝시즌’을 맞아 대기업 계열 소속 소재부품기업의 3분기 추정실적(증권사 실적예상치 평균)을 분석한 결과, 이같이 나타났다. 이들 기업은 20일 LG화학을 시작으로 22일 LG디스플레이, 23일 SK하이닉스 순으로 분기 경영실적을 공개한다.

3분기 실적에서 가장 눈에 띄는 기업은 역시 SK하이닉스다. 3분기에 4조1861억원 매출에 1조2732억원 영업이익을 거둘 것으로 예상됐다. 전년 동기대비 매출은 15%, 영업이익은 9.1% 늘어난 수준이다. 일부 증권사는 1조4000억원에 육박하는 영업이익까지 예상한다. 삼성증권은 SK하이닉스가 3분기에 분기 기준 사상최대 성과를 거두고 4분기에도 실적개선 추세를 이어갈 것으로 전망했다. 애플의 스마트폰 호조로 메모리 수요증가가 기대된다는 분석이다.

LG디스플레이도 실적 호전 기대가 높다. 3분기 시장 컨센서스는 매출액이 전년동기 대비 1.8% 늘어난 6조6558억원, 영업이익은 17.0% 증가한 4556억원이다. 아이폰6 등 신제품 패널 생산이 본격화되면서 저온폴리실리콘(LTPS) 라인 가동률 상승이 수익성 개선으로 이어지고 있다는 관측이다. 대형 TV 패널 수요 증가 추세도 실적에 청신호로 해석된다.

LG이노텍은 3분기 1000억원이 넘는 영업이익을 달성해 분기 최대 이익 경신이 유력하다. LG G3, 애플 아이폰6 시리즈 호조에다 일본 스마트폰 신제품 출하 증가 효과로 기판, 터치윈도, 광학솔루션 부문의 실적도 개선됐다. LG하우시스도 전년대비 30% 이상의 영업이익 증가를 기대한다. IT 전방업체의 부진으로 고기능성 소재부문 실적이 정체국면이지만 자동차용 소재(시트원단, 범퍼류, 내장재)에서는 성장을 이어가고 있다는 평가다.

반면에 LG화학과 삼성전기는 3분기에 영업이익 감소가 예상됐다. LG화학은 석유화학 업황이 개선되면서 전분기보다는 실적이 개선되겠지만 지난해 3분기 수준까지 회복하지는 못할 것으로 예상됐다. 다만 최악은 지나면서 소형 2차전지의수익성 개선은 이뤄지고 있다는 분석이 나온다.

삼성전기는 주요 수요처인 스마트폰 사업부진 등의 여파로 부진이 이어질 것으로 예상됐다. 일부에서는 삼성전기가 3분기에 영업적자를 기록할 것이라는 예상까지 나왔다.

지난 7월 제일모직과 합병한 삼성SDI는 단순 비교는 어렵지만 전년동기(1130억원)보다 절반 수준의 영업이익이 예상된다. 매출 비중이 높은 삼성전자 스마트폰사업 악화 여파로 2차전지 영업이 부진한 데다 전기차 배터리 등 중대형 2차전지 사업은 아직까지는 큰 수익원이 되지 못했다는 분석이다.

<주요 소재부품 대기업 3분기 실적 추정(단위:억원, %) / *자료: FN가이드(증권사 실적추정치 평균). 삼성SDI는 제일모직 합병으로 전년대비 증감 없음.>

김승규기자 seung@etnews.com