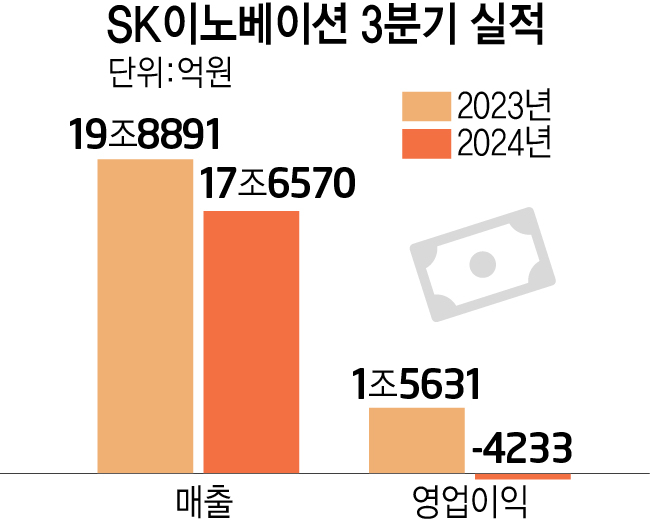

3분기 영업손실 4233억 부진

매출 1조6570억…11% 감소

4분기 석유사업 회복 기대감

관련 통계자료 다운로드 SK이노베이션 3분기 실적

관련 통계자료 다운로드 SK이노베이션 3분기 실적 SK이노베이션이 국제유가 및 정제마진 하락에 적자전환했다. SK이노베이션은 시황 회복에 대한 기대감과 더불어 SK E&S와 시너지를 통해 반등의 발판을 마련한다는 방침이다.

SK이노베이션은 올 3분기 △매출 17조 6570억원 △영업손실 4233억원을 기록했다고 4일 밝혔다. 매출은 전년동기 대비 11.2% 감소했고 영업이익은 적자전환했다. 직전분기와 비교하면 매출은 1조 1422억원, 영업이익은 3775억원 각각 감소했다.

글로벌 경기침체로 인한 석유 수요 감소에 따른 유가 하락과 정제마진 급락 등에 영향을 받은 것으로 분석된다. 이노베이션 석유사업의 경우 6166억원의 영업손실을 기록했다. 화학사업도 파라자일렌(PX) 정기보수 종료에 따른 판매 물량 증가 효과에도 불구하고 주요 제품 스프레드 하락에 따른 재고효과 등의 영향으로 1444억원의 영업손실을 기록했다.

윤활유사업은 미국, 유럽시장의 판매량 증가와 마진 개선 효과로 전분기 대비 220억원 증가한 1744억원의 영업이익을 기록했다. 석유개발사업은 복합판매단가 하락 등의 영향으로 전 분기 대비 110억원 감소한 1311억원의 영업이익을 거뒀다.

4분기 전망과 관련해선 글로벌 경기침체 우려 완화 및 가을철 정기보수로 인한 공급 감소 효과 등으로 정제마진이 회복돼 석유사업의 반등을 예상했다. SK이노베이션은 실적 컨퍼런스콜에서 “정유 부문은 2027년 이후부터 양호한 마진 확보가 가능할 것으로 본다”며 “환경 규제와 설비 노후화로 인한 폐쇄로 2027년 이후 순증설 규모는 매우 제한적일 것”이라고 했다. 이어 “원유 도입 전력으로 중동산 장기 계약 원유를 안정적으로 도입하는 한편 중동발 리스크를 면밀히 모니터링하며 공급처 다변화, 최적의 포트폴리오를 구성하겠다”고 말했다.

화학사업의 경우 동절기 의류 수요에 따른 폴리에스터 수요 증가 등 영향으로 PX 스프레드는 상승하고 벤젠은 중국 신증설 영향 등으로 스프레드는 약세지만 전년 동기 스프레드 보다는 여전히 높을 것으로 전망했다. 석유개발사업은 베트남 광구에서 탐사정 2공 시추 및, 중국 17/03 광구 생산량 증대 등을 지속적으로 추진한다는 방침이다.

지난 1일 합병한 SK E&S에 대한 기대감도 드러냈다. SK이노베이션은 “내년 3분기 이후 호주 바로사 가스전이 상업 가동될 예정으로 경쟁력 있는 생산 원가 기반으로 수익성에 크게 기여할 것”이라고 밝혔다. 이어 “러시아-우크라이나 전쟁 이후 에너지 안보와 가장 현실적인 저탄소 에너지원이라는 점에서 액화천연가스(LNG) 수요 지속 증가할 것”이라며 “LNG 수요 확대 계획을 수립했다. 용인 반도체 산업단지의 집단 에너지 사업권 확보와 이산화탄소 포집·저장(CCS) 기술을 통한 LNG 사업 경쟁력을 높이겠다”고 말했다.

김진원 SK이노베이션 재무본부장은 “SK E&S와의 합병을 통해 안정적인 재무 구조를 구축할 수 있는 기반을 마련했다”며 “향후 시너지 창출 가속화 등을 통해 주주환원을 지속 확대해 나가겠다”고 말했다.

조성우 기자 good_sw@etnews.com