지난해부터 보험사에 적용된 새 국제회계기준(IFRS17)을 두고 설왕설래가 끊이지 않고 있다. 보험사가 자체적으로 판단한 가정이 적용되고 회사별 처리 기준이 다른 항목이 많다 보니, 금융당국 개입을 통한 조정이 불가피한 상황이다.

최근엔 IFRS17과 함께 도입된 건전성제도(신 지급여력제도·K-ICS·킥스)에 대한 의구심까지 제기되고 있다. 해외 대비 평가지표가 적고, 보험계약마진(CSM)까지 가용자본으로 인정하는 방식 등이 보험사 건전성 상황을 제대로 보여주지 못하고 있다는 우려다.

◇ 지급여력 평가지표, 한국은 '딸랑 하나'

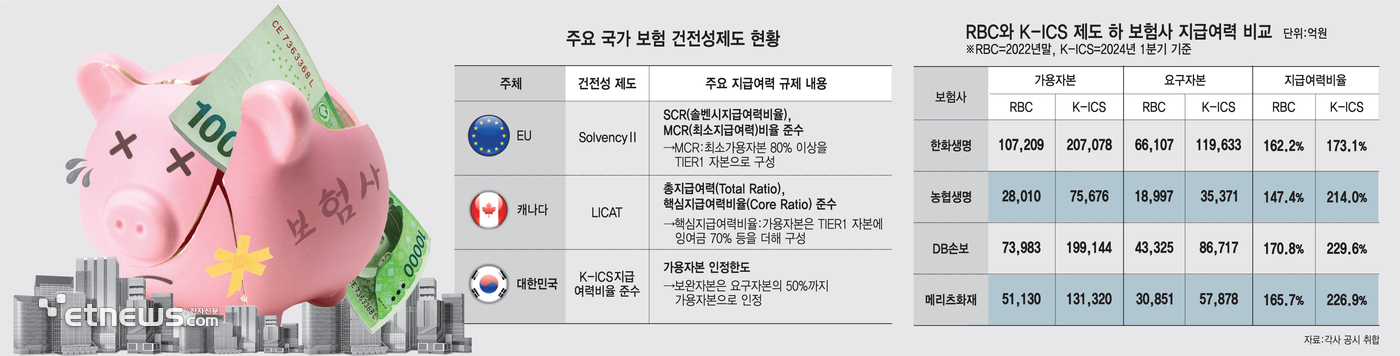

현재 국내 보험사가 준수해야 하는 지급여력 지표는 킥스비율 하나다. 킥스비율은 보험사의 보험금 지급 능력을 평가하는 건전성 규제로, 보험사에 요구되는 '요구자본' 대비 보험사가 가용할 수 있는 '가용자본'으로 산출한다.

여기서 가용자본은 손실흡수성에 따라 기본자본(TIER1)과 보완자본(TIER2)으로 나뉜다. 기본자본은 납입자본금, 이익잉여금 등 영구적인 성격을 가진 자본이며, 보완자본은 신종자본증권과 후순위채 등 갚아야 할 빚이지만 만기가 긴 채권 등으로 구성된다.

킥스비율 외 금융감독원이 경영실태평가(RAAS)때 기본자본비율을 활용하지만, 이는 공개되지 않는 보완지표 성격이 강하다.

반면 해외에선 보험사에 대한 자본 규제가 우리나라보다 촘촘하게 이뤄지고 있다. 우선 유럽(EU)에 적용되고 있는 솔벤시Ⅱ에선 보험사 자본을 TIER1~3으로 세분화한다.

특히 EU 보험사는 솔벤시지급여력비율(SCR)과 함께 최소지급여력비율(MCR)을 준수해야 한다. MCR비율은 보험사가 최소한으로 갖춰야 할 자본력으로 해석할 수 있다. MCR 산출때 활용되는 최소가용자본은 80% 이상을 TIER1 자본으로 구성해야 한다.

캐나다 보험사 건전성 규제 LICAT(라이캣)에서도 총지급여력비율과 함께 핵심지급여력비율(Core Ratio)을 평가 지표로 활용하고 있다. 핵심지급여력비율 산출 때 가용자본은 TIER1 자본에 잉여금 70% 등을 더해 구성한다.

국내 시중은행과 비교해도 우리나라 보험사에게 요구되는 자본 평가 지표가 적은 실정이다. 은행은 BIS 기준 △보통주자본비율 △기본자본비율 △총자본비율 △단순기본자본비율 네가지 지표로 보험사보다 자본을 엄격하게 관리하고 있다.

보험업계 관계자는 “해외에서 추가로 활용하고 있는 지표는 손실흡수성이 보완자본보다 높은 기본자본을 충분히 보유하도록 유도하기 위한 목적으로, 국내 은행들에게 적용되는 여러가지 지표와 유사하다”고 설명했다.

◇ CSM이 불러온 건전성 착시

킥스에서 가용자본에 CSM을 포함한다는 점도 보험사 건전성 실질을 가리고 있는 요인으로 꼽힌다. CSM은 IFRS17 내 주요 지표로 보험사가 미래에 거둘 미실현이익을 나타낸다. 일반적으로 7~10년 기간에 거쳐 보험사 이익으로 상각된다.

킥스는 기존 제도(RBC) 대비 보험사에 보다 많은 양의 요구자본이 산출된다. 측정 신뢰수준이 99%에서 99.5%로 상향됐고, 충격 시나리오 방식을 사용한 새로운 리스크들이 추가된 영향이다.

다만 CSM을 많이 확보하는 보험사일수록 가용자본 증가분이 요구자본 확대보다 커, 건전성 수치가 불어나는 경우가 발생하고 있다. 제도 전환 이후 가용자본 증가의 약 70%가 조정준비금으로 추산되는데, 조정준비금에는 CSM 등 킥스상 부채 잉여액이 포함된다.

실제 올 1분기 한화생명 킥스비율은 173.1%로 RBC제도 였던 지난 2022년말(162.2%)보다 10%p가량 상승했다. 같은 기간 △농협생명(147.4%→214.0%) △DB손보(170.8%→229.6%) △KB손보(171.7%→202.4%) △메리츠화재(165.7%→226.9%) 등도 크게 개선됐다.

CSM 유입이 많은 보험사일수록 킥스비율에 유리한 반면, 유지율이나 해지율 등 향후 계리가정 변동에 따라 건전성이 흔들릴 수 있는 구조다.

이에 건전성 지표 산출방식을 조정해 자체적으로 관리하는 보험사도 나타나고 있다. 삼성화재의 경우 보다 보수적인 건전성를 관리를 위한 내부 지표로 가용자본에서 조정준비금을 걷어낸 '조정 킥스비율'을 활용하고 있다. 자본에서 미래이익을 제외하더라도 요구자본을 감당할 수 있는지 확인하기 위해서다.

한 보험사 관계자는 “요구자본에도 시가평가한 부채가 들어가지만, CSM을 통한 가용자본 증가 더욱 커 영업이 잘 되는 보험사일수록 실제 자본력과 별개로 건전성이 좋게 나타날 수 있다”며 “IFRS17처럼 킥스도 어느 정도 보완이 필요하다는 점에 공감하고 있다”고 말했다.

박진혁 기자 spark@etnews.com