하나손해보험이 1000억원 규모 신종자본증권을 발행했다. 자본은 늘었으나 영구채 연간 이자가 10%를 웃돌면서 비용 부담이 가중됐다는 우려가 제기된다.

신종자본증권은 사실상 갚아야 할 빚이지만 만기가 길고 차환을 조건으로 발행되는 탓에 보험업법상 일부를 자본으로 인정하고 있다.

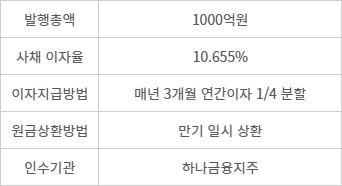

21일 보험업계에 따르면 지난주 하나손보는 1000억원 규모 신종자본증권을 연이자 10.655%에 발행했다. 5년 후 콜옵션(조기상환)이 부여됐으며 채권은 모회사 하나금융지주가 인수했다.

하나손보는 지급여력비율(K-ICS비율) 관리를 위해 영구채를 발행했다는 입장이다. 지급여력비율은 보험사의 보험금 지급능력을 나타내는 건전성 지표다. 금융당국은 150% 이상을 유지할 것을 권고하고 있으며 보험업법상 최소치는 100%다.

지난해 말 기준 하나손보 K-ICS비율은 153.1%로 금융당국 권고치에 근접했다. 향후 보다 여유로운 건전성 관리를 위해 자본확충이 필요하다고 판단한 것으로 해석할 수 있다.

다만 일각에선 지주가 전량 인수했음에도 하나손보 신종자본증권 금리가 지나치게 높게 책정됐다는 우려가 나온다. 실제 기존 보험사 영구채는 이자 7%대가 가장 높은 수준이었는데 단숨에 2%p 가량 조달금리가 상승했다.

하나손보는 이번 채권 발행으로 연간 약 106억원을 하나금융지주에 이자로 지급해야 한다. 보험업계 관례상 5년 후 조기상환 후 차환이 이뤄진다고 가정시, 하나지주는 원금손실 없이 5년간 총 530억원의 이자수익을 얻는 셈이다.

이는 보험사에 부담으로 직결될 가능성이 크다. 지난해 하나손보는 879억원 당기순손실을 기록해 전년(-686억원)에 이어 적자를 지속하고 있다.

그나마 올해 1분기엔 24억원 순손실을 기록해 전년 동기(-83억원) 대비 적자폭이 개선됐으나, 이번 채권 발행으로 흑자전환은 요원해졌다.

한 보험사 관계자는 “지주가 하나손보를 적극 지원할 생각이었다면 증자를 했을 텐데, 이렇게 높은 금리를 받는 것은 사실상 배당 성격의 영구채로 보인다”며 “기존 하나손보 건전성과 모회사 지원 등을 고려하면, 채권시장에서 평가받았을 때 보다 낮은 수준에서 신종자본증권 금리밴드가 형성됐을 가능성도 있다”고 말했다.

박진혁 기자 spark@etnews.com