관련 통계자료 다운로드 시중은행 점포 현황

관련 통계자료 다운로드 시중은행 점포 현황 은행이 잇달아 '공동점포' 설립에 나서고 있다. 금융 취약계층 불편이 가중되지 않도록 전통 경쟁 관계인 은행이 상생을 택했다. 신한·KB국민은행에 이어 우리·하나은행도 '공동점포'를 열기로 했다. 오는 4월 중 경기 용인시 수지구 신봉동 옛 우리은행 신봉지점 2층에 은행권 1호 공동점포를 연다. 현재 신한·국민은행도 올해 상반기 중 경북 영주시 등에 공동점포 설치를 논의하고 있는 것으로 알려졌다.

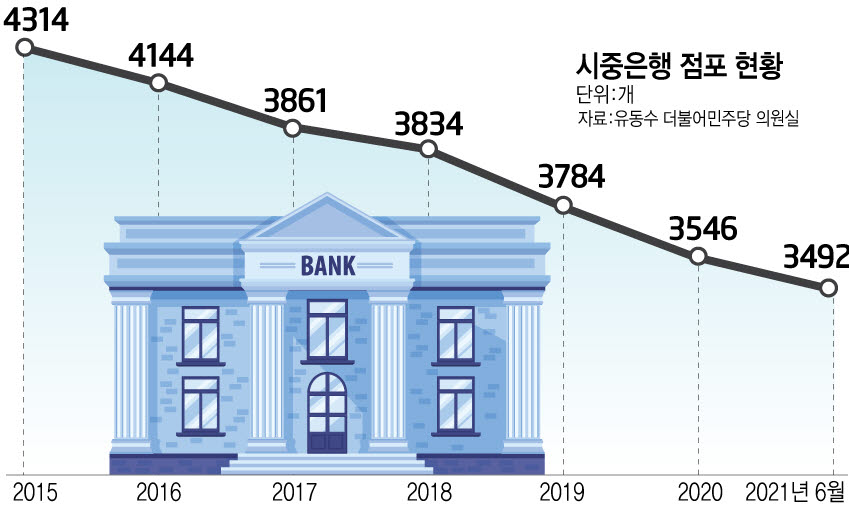

은행이 공동점포 설치에 나선 것은 최근 확대하는 지점 폐쇄와 관계있다. 국회 정무위원회 소속 유동수 더불어민주당 의원이 금융감독원으로부터 받은 자료에 따르면 지난해 6월 말 기준 시중은행 점포는 3492개로 전년 말보다 54개 줄었다. 2015년 말 기준 4314개이던 시중은행 점포는 해마다 줄어 2020년 말 3546개까지 축소됐다.

공동점포는 한 건물에 2개 이상 은행의 직원들이 업무를 보는 방식이다. 은행 지점이 적고 디지털에 취약한 노년층 등 금융 취약계층이 많아 지점 폐쇄 시 불편이 큰 지방 중소도시를 중심으로 은행들이 공동점포 실험에 나서고 있다. 여전히 디지털 뱅킹 서비스에 어려워하는 계층이 상당히 많은 이유에서다. 한국지능정보사회진흥원이 발표한 '디지털정보격차 실태조사'에 따르면 연령대별 인터넷 금융거래서비스 비중은 60대 이상이 40.9%로 집계됐다. 이는 △20대 72.3% △30대 70.6% △40대 63.4%보다 크게 낮은 수준이다.

은행은 공동점포 실험이 성공할 가능성이 짙다고 보고 있다. 최근 지방 중소도시 은행 지점이 줄어드는 상황에 이 같은 상생 전략은 접근성을 높여서 소비자 편의성 제고에 상당한 기여를 할 수 있다고 봤다. 이와 함께 한 공간에서 은행 간 건전한 경쟁 관계가 구축되는 만큼 소비자가 누리는 이점도 클 것으로 예상했다.

전문가들도 은행 공동점포 전략이 은행과 소비자 양측에 긍정 효과를 가져올 것으로 관측했다. 성태윤 연세대 경제학과 교수는 “점차 은행 지점이 줄어드는 상황에서 공동 형태로라도 지점은 운영하는 것은 디지털 취약계층에 대안의 의미가 있다”면서 “그들이 금융 활동을 이어 갈 수 있도록 하는 지원과 함께 금융기관 간 불협화음이 나오지 않도록 하는 것이 중요하다”고 말했다.

박윤호기자 yuno@etnews.com