지난해 T커머스 기업 간 실적 희비가 엇갈렸다. SK스토아와 신세계라이브쇼핑은 수익 개선에 성공한 반면, K쇼핑은 적자 전환했다. 실적을 가른 건 송출수수료다. K쇼핑은 지난해 황금채널 진입을 위해 막대한 수수료 지출을 감수했다. 덕분에 매출 순위는 한 계단 끌어올렸지만 수익성이 크게 악화됐다.

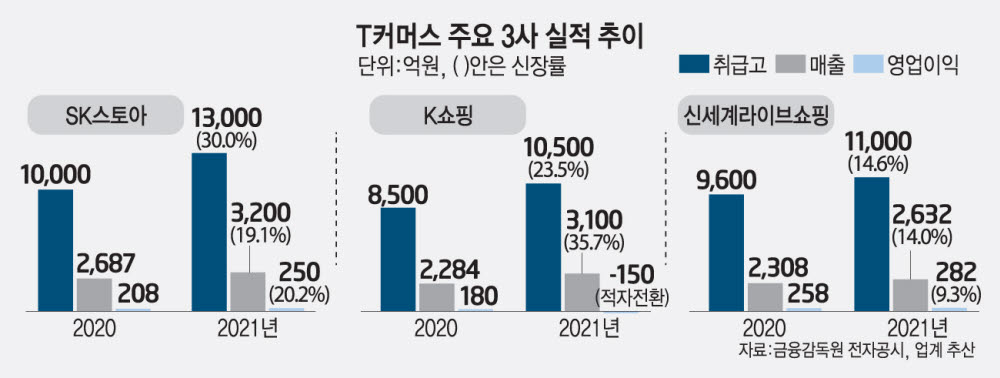

14일 전자신문이 입수한 T커머스 3사의 지난해 잠정실적에 따르면 취급고와 매출은 SK스토아가, 영업이익은 신세계라이브쇼핑이 가장 높았다. KT알파 커머스부문인 K쇼핑은 매출 규모면에서 선두인 SK스토아를 바짝 추격했지만 취급고는 신세계에 근소하게 뒤졌다.

SK스토아의 지난해 매출이 19% 늘어난 3200억원, 영업이익은 20% 늘어난 250억원으로 집계됐다. 2019년 1분기 이후 11분기 연속 흑자 행진이다. 취급고는 1조3000억원으로 국내 T커머스 사업자 중 가장 높았다. 신세계라이브쇼핑도 지난해 매출 2632억원, 영업이익 282억원으로 전년 대비 각각 14%, 9% 늘었다. 2020년 처음으로 흑자 전환에 성공한데 이어 2년 연속 영업이익이 가장 높았다. 취급고는 1조1000억원이다.

K쇼핑은 실적이 크게 요동쳤다. K쇼핑의 지난해 매출은 3100억원으로 전년 대비 35% 늘었지만 영업손실 150억원으로 적자 전환한 것으로 추산된다. 2020년에 역대 최대인 180억원 흑자를 거둔 것을 감안하면 1년 새 영업이익이 300억원 넘게 줄었다. 취급고는 약 1조500억원이다.

K쇼핑 적자는 송출수수료 확대에 기인한다. 지난해 합병 법인으로 새롭게 출범한 KT알파는 K쇼핑 경쟁력 강화를 위해 올레tv와 스카이라이프에서 황금채널로 꼽히는 12번을 꿰찼다. T커머스 후발주자인 SK스토아와 신세계라이브쇼핑에 외형이 밀리자 공격적 협상에 나선 것이다. 채널 자리를 옮기면서 매출은 크게 늘었지만 수익 악화를 피하지 못했다. K쇼핑은 작년 하반기부터 채널 변경 효과가 반영된 만큼 올해 본격적 외형 성장과 수익 개선을 이룬다는 계산이다.

T커머스 업계의 올해 송출수수료 부담은 예년보다 더 크게 다가올 전망이다. T커머스 3사 모두 처음으로 취급고가 1조원을 넘어섰다. 성장이 정체된 TV홈쇼핑과 비교해 수수료 협상 과정에서 더 많은 인상률이 적용될 가능성이 높다. 작년 T커머스의 송출수수료 인상폭은 20~30%에 달한다.

이에 따라 T커머스도 본업을 대체할 새로운 수익원 확보에 주력한다. K쇼핑 운영사인 KT알파는 메타버스 거래 플랫폼 사업을 추진한다. 한국토지신탁, 후오비코리아 등과 손잡고 대체불가토큰(NFT) 기반 가상자산 거래 플랫폼 '옴니버스 메타밸리'를 구축한다는 방침이다.

신세계TV쇼핑에서 법인명을 바꾼 신세계라이브쇼핑은 올해 모바일 라이브 플랫폼을 중심으로 공격적 투자를 재개한다. 모회사 이마트와 연계한 단독 상품 개발 등 차별화도 꾀한다. SK스토아는 클라우드 기반 'SK스토아ON' 2.0 운영과 데이터 분석을 활용한 모바일 라이브 경쟁력 강화에 나선다. 자체 브랜드(PB) 건강기능식품 등 특화 상품도 지속 확대한다.

박준호기자 junho@etnews.com