SK바이오팜·카카오게임즈 흥행돌풍

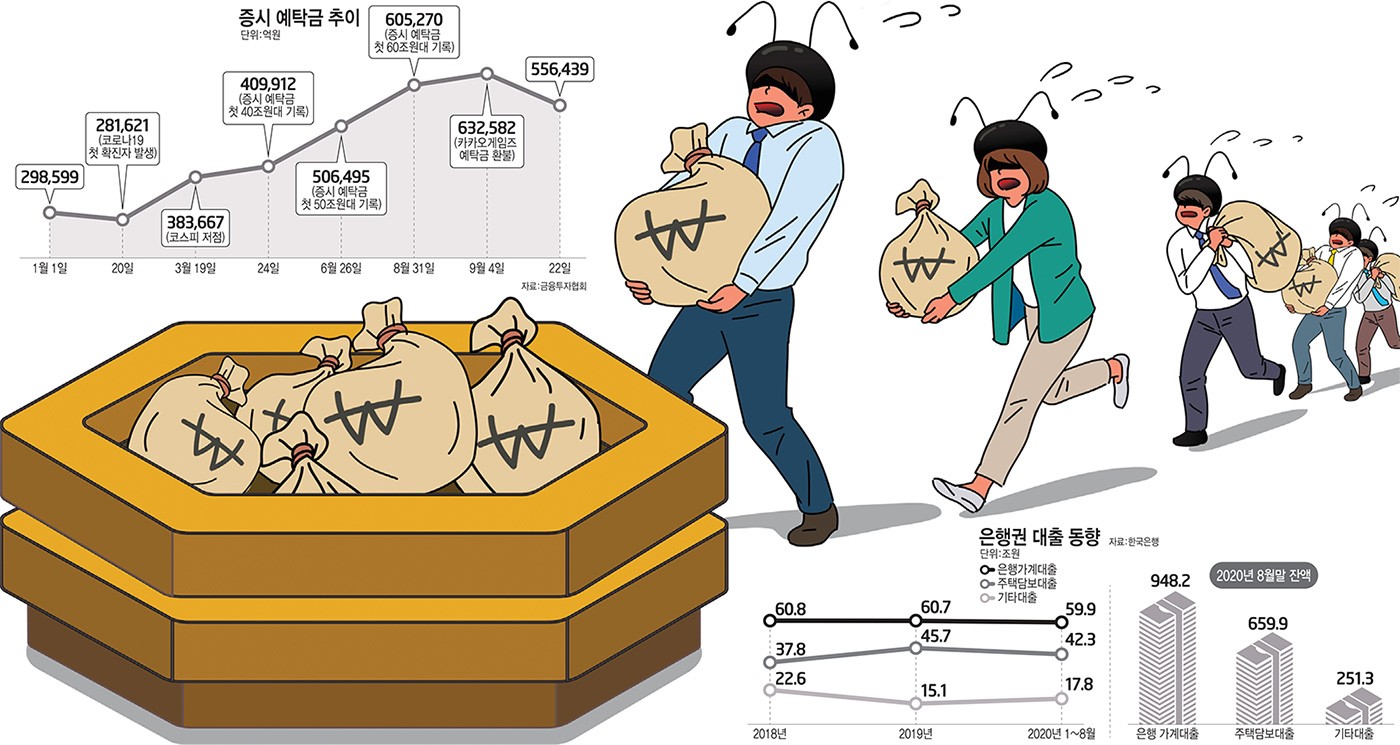

8월 은행 가계대출 잔액 948조2000억

신용대출 늘고 정기예금은 지속 감소

은행권 대출 막히자 2금융권으로 몰려

#직장인 K씨는 최근 정부가 신용대출 규제를 예고하면서 급하게 3000만원 한도의 마이너스통장을 만들었다. SK바이오팜, 카카오게임즈 등을 보면서 다음 예정된 빅히트엔터테인먼트 공모주 청약을 위해서다. 규제 전 최대한 자금을 끌어모으기 위한 방책이다. K씨는 은행 금리가 낮아지면서 묵혀두는 것보다 투자를 해야 할 때라면서 예·적금까지 빅히트 공모주 청약 증거금으로 모두 쏟아부을 예정이다.

빅히트와 카카오뱅크 등 이른바 공모주 '대어' 청약이 임박하거나 확정되면서 투자자 관심이 폭발하고 있다. 실제 올 들어 공모주 청약에 몰린 돈만 150조9000억원에 달한다. 투자자 예탁금도 60조원을 훌쩍 넘었다. 공모주 청약이 이른바 '대박 행진'을 기록하면서 예·적금을 깨거나 신용대출을 받는 수요가 폭발한 결과다. 은행의 가계대출 잔액도 1000조원을 향해 가파르게 상승하고 있다.

◇증시에 몰리는 돈…“너도나도 대출받자”

한국은행의 '8월 중 금융시장 동향'에 따르면 지난달 기준 은행 가계대출 잔액은 948조2000억원으로 전월 대비 11조7000억원 증가했다. 이는 2004년 통계 집계 이후 가장 큰 월별 증가 폭이다.

주택자금 수요에 따른 주택담보대출(주담대)이 전월 대비 6조1000억원 증가한 이유도 있지만, 신용대출 대부분을 차지하는 기타대출이 이 기간 5조7000억원 늘어난 영향이 컸다.

한은은 공모주 청약 증거금 납입과 상장주식 매수 등을 위한 투자자금 수요가 늘어난 데다 생활자금 수요 등이 늘면서 기타대출 잔액이 증가했다고 설명했다.

대출은 빠르게 증가한 반면에 정기예금은 예금금리가 낮아지면서 하락세를 면치 못했다. 실제 8월 말 기준 정기예금 잔액은 지난 7월 7조원 감소한 데 이어 지난달에도 3조8000억원이 줄어 감소세를 지속했다.

금융당국이 발표한 통계에서도 이런 추세는 여전했다.

금융위원회와 금융감독원이 발표한 '8월 중 가계대출 동향'에 따르면 8월 말 기준 전(全)금융권 가계대출 잔액은 59조9000억원으로 전월 대비 14조원이나 증가했다. 이는 작년 8월(6조5000억원)의 2배 이상이다. 7월(9조4000억원)보다도 48.9% 급증한 규모다.

은행권에서는 주담대와 신용대출을 중심으로 11조8000억원 증가했다. 이는 작년 8월과 비교하면 1.5배 이상, 2018년과 8월과 비교하면 2배 증가한 규모다. 대출항목별 증가액은 전월 대비 주담대에서 2조1000억원, 신용대출에서 1조9000억원이 늘었다.

제2금융권도 다르지 않았다. 카드사 카드대출과 보험사 계약대출(약관대출)이 증가하면서 제2금융권 가계대출 잔액은 전월 대비 2조2000억원이 늘었다.

대출이 늘면서 가계부채 증가율도 상승세를 보이고 있다. 이날 한국은행이 발표한 '금융안정 상황'에 따르면 가계부채 전년 동기 대비 증가율은 2019년 3·4분기 3.9%, 2019년 4·4분기 4.1%로 하락세 였다. 하지만 올해 1분기 4.6%, 2분기 5.2%로 다시 반등하고 있다.

◇시중은행 신용대출 조이는 금융당국, 되려 '풍선효과'

최근 시중은행의 신용대출 증가세가 가파르자 금융당국도 은행권에 신용대출 조이기를 주문하고 있다. 하지만 되려 급격히 대출이 늘어가 저축은행 등 제2금융권으로 수요가 늘어나는 풍선효과가 발생하고 있다.

실제 금융당국이 은행권의 신용대출 규모를 축소한다는 소문에 지난주 국민·신한·하나·우리·농협 등 5대 시중은행 신용대출이 사흘 동안 1조1000억원이 넘게 증가하기도 했다.

저축은행 등 제2금융권 상황도 마찬가지다. 한국은행 경제통계시스템을 보면 작년 2분기 24조5750억원이던 가계대출 규모는 3분기 25조2883억원,4분기 26조455억원,올해 1분기 26조8348억원,2분기 27조7646억원을 기록했다. 상승세가 지속되고 있다. 업계에서는 시중은행 등 제1금융권에서 대출을 한도까지 채우거나 대출이 막힌 소비자들이 제2금융권 중금리대출 등을 이용하면서 전체 여신규모가 증가한 것으로 보고 있다.

예·적금 등 수신잔액도 빠르게 빠져나가고 있다. 7월 기준 저축은행의 수신잔액은 70조9807억원으로 전월(70조7080억원) 대비 2727억원 증가했다. 하지만 올 1월 65조8425억원, 2월66조3978억원, 3월66조7518억원, 4월68조1534억원, 5월69조7480억원 등에 비해 증가세가 둔화한 상황이다.

실제 저축은행은 최근 수신액 확보를 위해 일제히 예금금리를 인상하고 있다.

SBI저축은행은 이달 연달아 정기예금 금리를 인상했다. SBI저축은행은 지난 1일 정기예금 1년 만기 기준 금리를 연 1.6%에서 1.7%로 0.1%포인트(P) 인상한 데 이어 11일 금리를 0.2%P 올렸다. 이에 SBI저축은행의 1년 만기 정기예금 금리는 1.9%까지 높아졌다. 앞서 SBI저축은행은 2.5%이던 1년 만기 정기예금 금리를 올해 인하해 올해 1.6%까지 인하한 바 있다.

OK저축은행은 1년 만기 기준 OK정기예금을 연 1.5%에서 1.6%로 0.1%P, ISA정기예금은 연 1.5%에서 1.7%로 0.2%P 각각 금리를 올렸다. 웰컴저축은행과 JT저축은행도 정기예금 금리를 각각 0.05%P, 0.1%P씩 인상했다.

대다수 저축은행들이 예금금리를 올리면서 평균 금리도 올라가고 있다. 지난달 24일 기준 저축은행들의 1년 만기 예금금리는 1.64%였지만, 이달 1일 1.65%, 15일 1.68%, 24일 1.77%로 급격한 오름세를 보이고 있다.

업계 관계자는 “공모주 청약을 위해 '영끌'하는 투자자들이 늘면서 저축은행 예·적금 잔액이 빠르게 감소하고 있다”면서 “이런 상황에 시중은행 대출 문턱을 높이면서 저축은행 중금리 대출로 일부 물량이 이동한 것으로 보인다”고 설명했다. 이어 “최근 공모주 청약 실적이 나쁘지 않은 데다가 '대어'로 꼽히는 빅히트, 카카오뱅크 등이 남아 이런 추세가 장기화할 것으로 보인다”고 부연했다.

박윤호기자 yuno@etnews.com