"10년간 6세대 OLED 라인 110개 필요"

앞으로 10년 동안 6세대 유기발광다이오드(OLED) 생산 라인 110개가 필요하다는 전망이 제기됐다. 스마트폰 디스플레이가 OLED로 빠르게 교체되기 때문이다. OLED 생산 라인 구축에 100조원이 넘는 거금이 투입될 전망이다. 최근 LG디스플레이, BOE 등이 삼성디스플레이가 독점해 온 OLED 시장에 가세하면서 'OLED 황금 투자 러시'가 점화됐다.

시장조사 업체 디스플레이서플라이체인컨설턴트(DSCC)의 로스 영 최고경영자(CEO)는 22일(현지시간) 미국 로스앤젤리스 컨벤션센터에서 개막된 국제정보디스플레이학회(SID) 2017 디스플레이위크 비즈니스 콘퍼런스에서 “OLED 투자 시대가 열렸다”고 전망했다.

영 CEO는 스마트폰 디스플레이 세대교체가 급진전되면서 OLED 수요가 폭증할 것으로 예상했다. 그는 “2021년까지 OLED가 스마트폰 시장 60%를 차지, 2026년에 전체 스마트폰 시장을 대체할 것”이라면서 “2026년까지 이에 상응한 대규모 OLED 투자가 발생할 것”으로 내다봤다.

그는 OLED가 전체 스마트폰 시장을 차지하려면 2026년까지 6세대 OLED 라인이 110.5개 필요하다고 분석했다. 1개 라인에서 1만5000장의 패널을 생산한다고 추산하면 올해 32개 라인이 필요하다. 2021년까지 66.5개 라인, 2026년까지 110.5개 라인이 들어서야 한다.

영 CEO는 “2022년부터 2026년까지 총 630억달러(약 70조4655억원)가 필요하다”면서 “이 가운데 약 9%가 폴더블 패널이 될 것으로 보이는 가운데 폴더블 침투율이 높아질수록 더 많은 설비 투자가 요구된다”고 말했다.

대규모 투자액이 필요한 이유는 플렉시블 OLED 공정이 다른 공정보다 복잡하고 기술 난도가 높기 때문이다. 6세대 플렉시블 OLED 설비 투자비는 같은 규격의 리지드 OLED는 물론 10.5세대 LCD보다 투자비가 많이 든다.

DSCC 분석에 따르면 월 6만장 생산 능력 기준으로 6세대 플렉시블 OLED 설비투자비는 57억~59억달러, 10.5세대 아몰퍼스실리콘(a-Si) LCD는 37억~38억달러, 10.5세대 옥사이드 LCD는 47억~48억달러가 각각 든다.

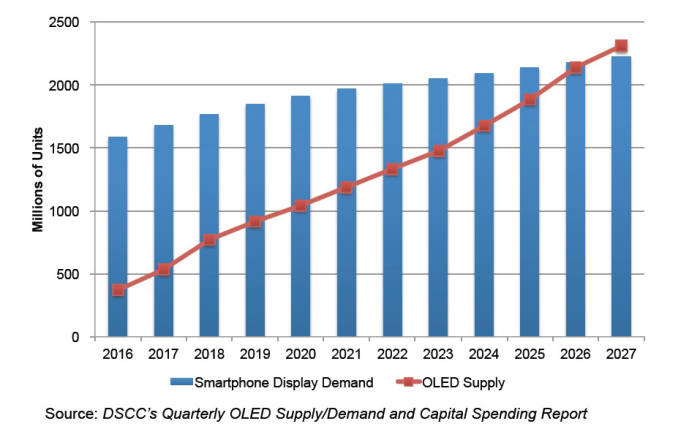

DSCC는 2019년까지 OLED 스마트폰 시장이 9억대 규모를 형성하고, 이 가운데 플렉시블 OLED를 탑재한 스마트폰이 4억8000만대 이상 차지한다고 내다봤다. 2020년에는 리지드를 포함한 전체 스마트폰의 OLED 패널 비중이 56%로 LCD 스마트폰(46%)을 넘어선다고 전망했다.

DSCC는 면적 점유율 기준으로 플렉시블 OLED가 2019년 저온폴리실리콘(LTPS) LCD를 넘어선다고 예측했다.

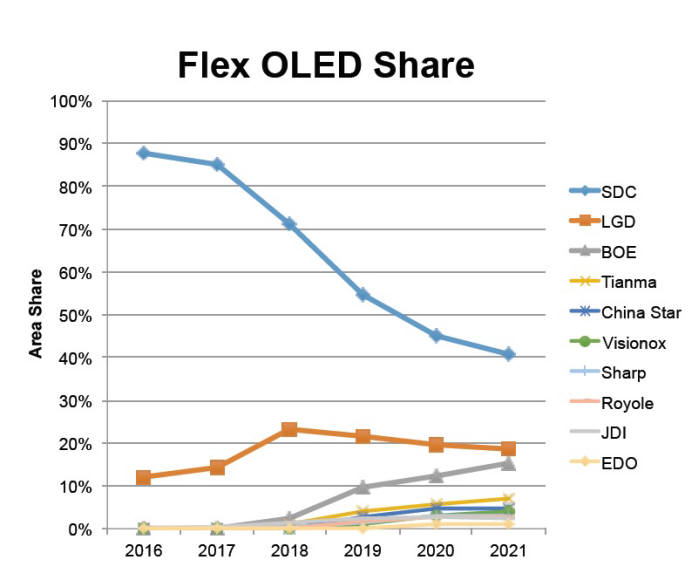

디스플레이업계 OLED 투자 경쟁이 가열되면서 현재 삼성이 독주하고 있는 시장판 변화도 예상됐다. 세계 중소형 OLED 시장을 장악한 삼성디스플레이 점유율(면적 기준)은 현재 98%에서 2021년 40% 수준으로 떨어질 것으로 내다봤다. LG디스플레이와 BOE가 올해부터 6세대 플렉시블 OLED 양산을 시작하면 점차 점유율을 높여 2021년 20%에 근접하는 수준으로 점유율을 확대한다고 내다봤다.

OLED 투자 러시로 디스플레이 장비·소재 시장도 르네상스를 맞을 것으로 보인다. 국내 업계에선 OLED 핵심 장비와 소재 국산화율이 LCD보다 높아 후방 생태계 파급 효과가 클 것으로 기대하고 있다.

로스앤젤레스(미국)=배옥진 디스플레이 전문기자 withok@etnews.com