“대학생, 사회초년생, 영세 자영업자, 소형 건축사업자...” 은행 문턱조차 넘기 어려운 사람들로 분류되지만, 역으로 은행에서 상처받은 사람들을 찾아다니는 사람들이 있다.

펀다, 렌딧, 테라펀딩 3곳의 개인간(P2P)금융업체 대출심사역들은 “신용평가사(CB)등급이나 담보물로만 평가하는 은행원 대출 심사관행을 거부한다”며 “대출자 상환 의지와 미래 상환능력등 대출자 스토리도 평가대상”이라고 입을 모았다.

중소 자영업자 대상 대출을 하는 `펀다` 한문일 심사팀장은 “은행은 소득증명원, 부가가치증명원 등 정량적평가에 심사역 정성적평가를 보는데, 중소 자영업자들이 대출받기는 거의 불가능”이라며 “우리는 사업자들이 국세청에 반기 또는 분기마다 신고하는 데이터로 실제 매출을 추산하고 통장·카드내역 교차분석 등 현금흐름을 본다”고 차이점을 설명했다.

박성용 렌딧 이사는 “우린 직장인, 사회초년생 신용대출 전문”이라며 “대출 신청자 동의하에 페이스북 정보 등 비금융 데이터를 수집해 참고자료로 활용한다”고 말했다. 어떤 경로를 통해 렌딧사이트에 접속했는지, 얼마나 사이트에 머무르는지 등 비금융데이터를 통해 대출신청자 신중함과 상환 의지 등을 판단하는 방식이다.

김영균 테라펀딩 심사역은 “은행, 저축은행에서 신용도 좋은 대형 건설사만 대출 해줘서 소외받는 소형 건축자금 대출에 착안했다”며 “우리 심사역들은 10년이상 부동산업을 해온 전문가들로 차주들과 긴밀한 소통을 통해 10일안에 대출심사를 끝내서 원할한 사업진행을 돕는다”고 말했다.

돈을 빌리려는 사람들과 소통하면서 그들의 스토리가 심사에 반영되기도 한다. 한 팀장은 “갈치가 3~7월에 잡히지 않아 선 매입비용이 필요한 갈치조림집 사장님에게 사정을 듣고 대출을 내줬다”며 “기존 금융권에서 놓치는 사업적인 애로사항을 우리가 잡아낸 격”이라고 소개했다.

박 이사도 “예전에 대출을 신청한 사회초년생이 카드론 기존 대출이 있길래 사용처를 묻자 부모님이 편찮으셔서 병원비 대출이라고 하더라”며 “고객동의하에 페이스북을 봤더니 5개월전 부모님 병세에 대한 개인적글들이 있어 믿을 수 있었다”고 전했다. 이러한 대출자의 스토리가 심사에서 절대적인 요소는 아니지만, 대출자 상환 의지와 미래 상환능력을 판단하는 척도로 삼는 것이다.

시장에서는 P2P대출액이 3900억원(한국P2P금융협회 기준)을 넘어선것으로 파악하고 있다. 내년 다수 업체들은 P2P시장 활성화를 위해 빅데이터와 알고리즘을 통한 빠르고 안전한 대출심사 구축을 준비중이다.

한 팀장은 “앞으로 결제 단말기(POS)와 카드사 정보를 통해 알고리즘 고도화를 추진할 예정”이라며 “수집한 데이터로 상점의 실제적인 매출을 집계하고 상환능력을 예측하는 방식”이라고 말했다.

렌딧은 100% 비대면 대출 심사 자동화가 목표다. 박 이사는 “건강보험공단과 제휴를 통해 고객이 증빙할 필요없이도 대출 상환도를 추정가능한 시스템을 만들기 위해 준비중”이라고 밝혔다

데이터 활용을 제대로 못하는 부분은 여전히 아쉽다. 그는 “미국은 비금융데이터 유통, 활용이 자유로워 우리보다 핀테크 활성화가 빠를 수 있었다”며 “P2P업체들도 기술력을 갖추기 위해 노력중이니 정부에서도 빅데이터 활용에 대한 제도들을 더 전향적으로 풀어주길 바란다”고 부연했다.

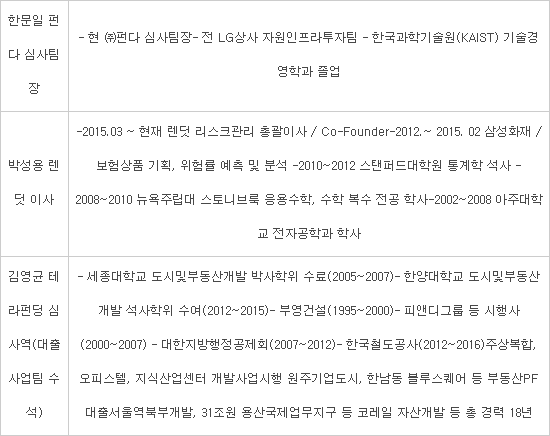

<◆ 펀다, 렌딧, 테라펀딩 3인 대출심사역 프로필>

김지혜 금융산업/금융IT 기자 jihye@etnews.com