카드사 평균 금리 15.18~18.35%

DSR에 포함되고 조달비용 늘어

카드론 문턱 높이고 리볼빙 확대

지난해 잔액 7조3574억원 달해

전문가 "카드사 건전성도 악영향"

관련 통계자료 다운로드 카드사 리볼빙 금리 현황

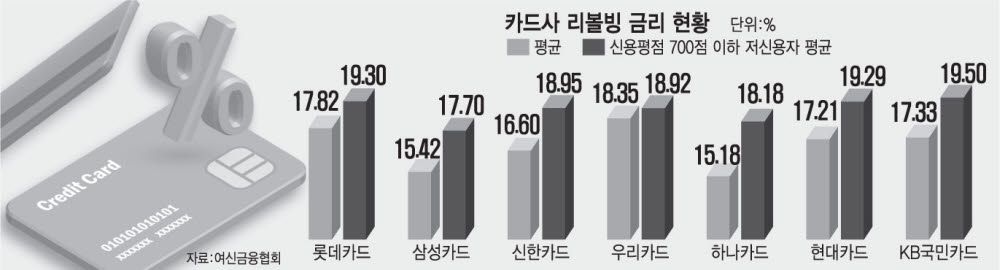

관련 통계자료 다운로드 카드사 리볼빙 금리 현황 카드사 리볼빙(일부결제금액 이월 약정) 금리가 연 20%에 육박했다.

13일 여신금융협회에 따르면 비씨카드를 제외한 7개 전업 카드사 리볼빙 평균 금리는 연 15.18~18.35%로 집계됐다. 카드사 신용대출 상품인 카드론 평균 금리가 연 14.10~16.36%라는 점을 고려할 때 리볼빙 금리 상단이 무려 2.0%포인트(P)가 높았다.

저신용자 대상 리볼빙 금리는 법정 최고금리인 연 20%에 육박했다. 개인 신용평점 700점(KCB 기준) 이하 저신용자의 평균 금리의 경우 KB국민카드가 연 19.50%로 가장 높았고, △롯데카드 19.30% △현대카드 19.29% △신한카드 18.95% △우리카드 18.92% △하나카드 18.18% △삼성카드 17.7% 순이었다.

리볼빙은 매달 내는 카드 대금 중 일정 비율 금액을 먼저 내고 나머지는 대출 형태로 이월해 갚는 서비스를 말한다. 일시불로 결제하고 납부 시점을 유연하게 조절할 수 있는 특징이 있지만, 이월한 금액에 높은 금리가 적용되고 오랜 기간 이용하면 신용점수에 악영향을 줄 수 있는 것은 물론 빚이 누적될 가능성이 크다.

카드론 규모는 줄어드는 반면에 리볼빙은 갈수록 늘고 있다. 카드론이 DSR에 포함되고 불안정한 채권시장으로 조달 비용이 상승하면서 카드사들이 대출 문턱을 높인 탓이다. 반면에 리볼빙은 가계대출 규제 대상에 포함되지 않아 카드사가 영업을 확대했다. 목돈이 없는 서민들도 자연스럽게 카드론에서 리볼빙으로 이동했다.

최승재 국민의힘 의원실에 따르면 7개 전업 카드사들의 저신용자 카드론 신규 취급액은 2021년 1분기 3조4814억원에서 지난해 4분기 1조9749억원으로 무려 43%가 줄었다. 반면에 지난해 12월 말 기준 카드사들의 리볼빙 잔액은 7조3574억원으로 전년 말보다 1조2125억원(19.7%)이 늘었다.

경제 상황이 어려워지면 이 같은 현상이 심화할 가능성이 크다. 카드론의 경우 통상 저신용자의 급전 창구로 불린다. 하지만 현재와 같은 가계대출 규제 대상에 포함되면 카드사가 대출 문턱을 낮추기 어렵다. 이에 카드론을 이용하지 못하는 저신용자들이 결국 리볼빙으로 쏠리는 풍선효과가 늘어날 공산이 크다. 전문가들은 결국 카드사 건전성에도 악영향을 미칠 것으로 관측했다.

서지용 상명대 경영학과 교수는 “카드론이 가계대출 규제 대상에 포함되고 경제 상황이 어려워지면서 리볼빙으로 저신용자들이 쏠리는 현상이 확산하고 있다”면서 “리볼빙의 경우 저신용자들이 많이 이용하는 서비스다 보니 금리가 상향 조정되고 이자 부담이 커지면서 연체 가능성이 상대적으로 높다”고 말했다. 이어 “현 상황은 중장기적으로 카드사 건전성을 해치는 만큼 카드론을 당분간 가계대출 규제에서 배제하는 조치를 고려할 필요가 있다”고 덧붙였다.

박윤호기자 yuno@etnews.com