해외에 투자된 유보소득을 국내로 끌어들이고 해외 진출 기업 경쟁력을 확보하려면 국내 발생 소득만 과세 대상으로 하는 '원천지주의' 도입이 필요하다는 주장이 나왔다. 기업의 지난해 누적 기준 900억달러(120조원)에 달하는 해외유보금(재투자수익수입)을 국내로 유입하기 위한 방안이 필요하다는 의견이다.

전국경제인연합회 산하 한국경제연구원은 29일 발표한 '원천지주의 과세로 전환해야 하는 여섯 가지 이유' 보고서에서 국내외 발생 소득을 모두 과세 대상으로 삼는 한국의 '거주지주의' 과세가 법인세를 다루는 국제적 흐름과 동떨어졌다며 이같이 지적했다.

보고서는 한국의 거주지주의가 해외 발생 소득에 과세하고 외국에서 납부한 세액을 일부 공제해주는 방식인 반면에 대다수 경제협력개발기구(OECD) 국가들은 해외소득 중 사업·배당소득에 대한 과세를 면제하는 원천지주의를 채택했다고 설명했다.

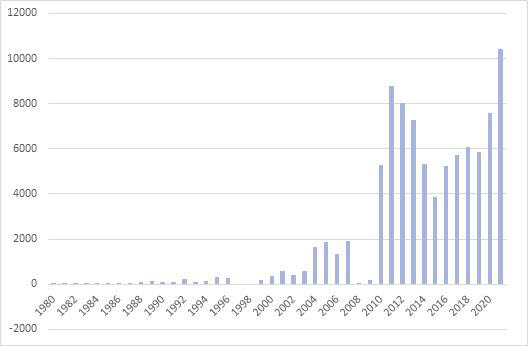

보고서는 한국의 이 같은 과세 방식이 우리 기업의 소득이 해외에 묶이는 '잠금효과'를 발생시키고 있다고 지적했다. 보고서에 따르면 지난해 우리 기업의 해외 자회사 해외유보금은 902억 달러에 달한다. 해외유보금은 우리 기업의 해외직접투자가 늘면서 지난 2010년 이후 지속 증가하고 있으며, 특히 지난 한 해 동안 104억3000만달러 급증했다.

해외유보금 증가는 해외에서 벌어들인 소득을 본국에 송금하면 거주지주의 과세에 따라 본국에서 세금이 추가로 발생하는 상황을 피하려는 이유가 크다고 한경연은 분석했다.

일본은 2009년 원천지주의 과세로 전환한 뒤 해외 현지법인의 배당금이 증가해 해외유보금이 급격히 감소했고, 미국도 이 같은 과세 전환으로 해외유보금 77%를 국내로 끌어왔다고 한경연은 설명했다.

임동원 한경연 연구위원은 “우리나라는 법인세율이 OECD 평균보다 높을 뿐 아니라 주요국과 비교했을 때 해외소득에 대한 과세 부담이 추가로 발생하고 있다”라며 “국내 투자기업의 조세 경쟁력 제고를 위해 해외소득에 대한 과세를 면제하는 원천지주의 과세로 전환이 필요하다”라고 밝혔다. 이어 “해외유보금 절반만 국내로 환류한다면 그 효과는 상당할 것”이라며 “2022년 세제개편안의 '해외자회사 배당금 익금불산입 제도'가 조속히 도입돼 해외유보금 국내 환류를 유도해야 한다”라고 강조했다.

함봉균기자 hbkone@etnews.com