금융위원회가 추진하는 '대환대출(대출 갈아타기) 플랫폼' 서비스에 국내 12개 빅테크·핀테크 기업이 출사표를 던졌다. 대출상품 판매중계가 계좌 조회·이체 등 여타 금융 핀테크 서비스 중 가장 수익성이 높은 만큼 이 시장에 진입하려는 기업이 몰렸다. 금융위원회가 자격 조건을 갖춘 핀테크라면 수에 관계없이 진입을 허용하겠다는 입장이어서 추후 대환대출 플랫폼 사업 참여를 둘러싼 경쟁이 격화될 전망이다.

7일 금융권에 따르면 금융위원회는 지난 6일 6개 은행, 2개 인터넷은행, 금융결제원과 간담회를 갖고 이 같은 방침을 밝혔다.

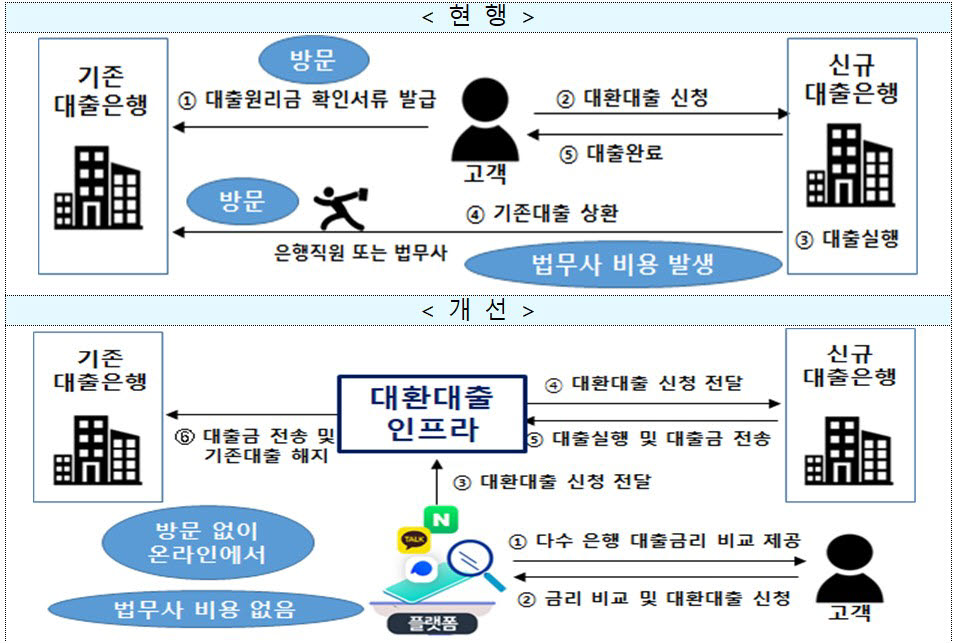

대환대출 플랫폼은 기존 대출상품에서 금리가 더 낮은 상품으로 쉽고 편하게 갈아탈 수 있도록 비대면·원스톱으로 대출상품 이동을 중개하는 역할을 한다. 애플리케이션(앱)에서 금융소비자가 보유한 기존 대출정보와 전환 가능한 타 금융사 대출상품 금리정보를 제공하면 이 중 가장 유리한 조건을 골라 대환대출을 신청할 수 있는 구조다.

현재 금융결제원이 은행권의 대환대출 인프라를 구축하고 있다. 여기에 핀테크의 금리비교 플랫폼과 연결하는 방안이 논의되면서 빅테크와 핀테크 기업이 대거 참여 의향을 밝힌 것이다.

금융권에 따르면 현재 12개 빅테크·핀테크 기업이 대환대출 플랫폼 연계 의사를 밝혔다. 카카오페이, 비바리퍼블리카(토스), NHN페이코, 뱅크샐러드, 핀크, 핀다, SK플래닛, 마이뱅크, 핀셋N, 핀테크, 팀윙크, 핀마트가 해당한다. 업계 예상과 달리 네이버파이낸셜은 대환대출 플랫폼 참여 의사를 밝히지 않았다.

핀테크 기업들이 대환대출 플랫폼 시장 진출에 관심을 갖는 것은 여러 핀테크 서비스 중 대출상품 중개 서비스가 가장 기대수익이 좋기 때문이다. 간편 송금, 금융권 계좌조회 등으로 핀테크 서비스가 인기를 얻었지만 실제 기업 입장에서는 단순 지급결제 수수료만으로 수익 창출이 크지 않다는 것이 업계 중론이다.

금융위는 대환대출 플랫폼이 은행권 중심인 만큼 은행연합회와 금융결제원 등 사업 주체의 요구조건을 충족해야만 핀테크가 진입할 수 있다고 선을 그었다. 하지만 기본적으로 이 사업 취지가 경쟁 기반으로 대출금리 인하를 유도하고 소비자 편익을 높이려는 것인 만큼 참여 핀테크 기업수를 제한하지 않고 필요 요건을 갖춘 곳이라면 진입을 허용하겠다는 방침이다.

지난 6일 열린 간담회에서 금융위 관계자는 “안정성과 신뢰성이 우선돼야 하므로 핀테크 기업이 해당 요건을 갖췄는지 심사 후 선정할 예정”이라며 “참여 의향을 밝힌 12개 기업 중 누구는 하고 누구는 못하게 하지는 않겠다”고 설명했다.

은행권은 대환대출 플랫폼 구축 필요성에 공감하지만 자칫 빅테크 플랫폼에 대한 대출상품 공급자 역할로 입지가 축소될 수 있다고 우려하고 있다. 이번 사업에 네이버파이낸셜은 참여 의향을 밝히지 않았지만 빅테크로 불리는 카카오페이와 토스가 나선 상태여서 금융의 빅테크 플랫폼 종속 우려는 더 커질 수 있다. 빅테크 플랫폼 특성상 독과점 성격을 갖게 되므로 중소 핀테크 기업의 설 자리가 좁아질 수 있다는 우려도 나온다.

이 자리에서 은행권 관계자들은 핀테크 기업에 지불해야 하는 수수료 문제를 정책적으로 해결해달라는 의견도 제시했다.

은행권 관계자는 “중도상환수수료가 없는 대출은 대환이 지나치게 자주 발생해 자칫 은행이 핀테크 기업에 지불하는 수수료만 계속 늘어나는 문제가 생길 수 있어 잦은 대환을 막을 제도적 장치가 필요하다는 의견을 금융위에 전달했다”고 말했다.

한편 금융위는 은행권에 이어 핀테크 업권과도 만나 대환대출 플랫폼 사업에 대한 의견을 수렴할 계획이다.

배옥진기자 withok@etnews.com