1940년대 브라운관(CRT) TV가 양산되고 1980년대 후반부터 액정표시장치(LCD) TV가 등장할 당시 세계 디스플레이 시장 강국은 일본이었다. 그러나 2000년대 들면서 LCD가 TV 시장을 장악한 기술이 됐고 한국이 빠르게 기술 발전에 속도를 내고 생산량을 늘리면서 세계 디스플레이 시장 주도권이 한국으로 넘어갔다.

현재 한국은 여전히 세계 디스플레이 강국이지만 중국으로부터 강한 위협을 받고 있다. 중국이 빠르게 생산량을 늘리고 있고 차세대 디스플레이 기술 개발까지 병행하고 있기 때문이다. 한국에 1등자리를 내줬지만 일본은 여전히 디스플레이 장비, 부품, 소재 시장에서 큰 영향력을 발휘하고 있다. 자칫 한국이 세계 디스플레이 시장에서 설 자리를 잃을 수 있다는 위기의식이 커졌다.

후방산업 강자인 일본, 전방산업에서 추격하는 중국과 경쟁하려면 한국이 차세대 디스플레이 기술 개발은 물론 후방산업 경쟁력을 높이기 위한 전략을 다시 짜야 한다는 목소리가 그 어느 때보다 절실하다.

◇한국, OLED 주도권 쥐었지만…

한국은 차세대 디스플레이 기술인 유기발광다이오드(OLED)를 가장 먼저 상용화해 세계 시장 중심을 OLED로 바꿔놓는 데 성공했다. 2016년 스마트폰 디스플레이를 중심으로 OLED 투자와 시장 확대가 급속히 빨라졌고 대형 OLED TV 시장도 성장했다. '프리미엄 디스플레이=OLED'라는 확고한 인지도가 생긴 것이다.

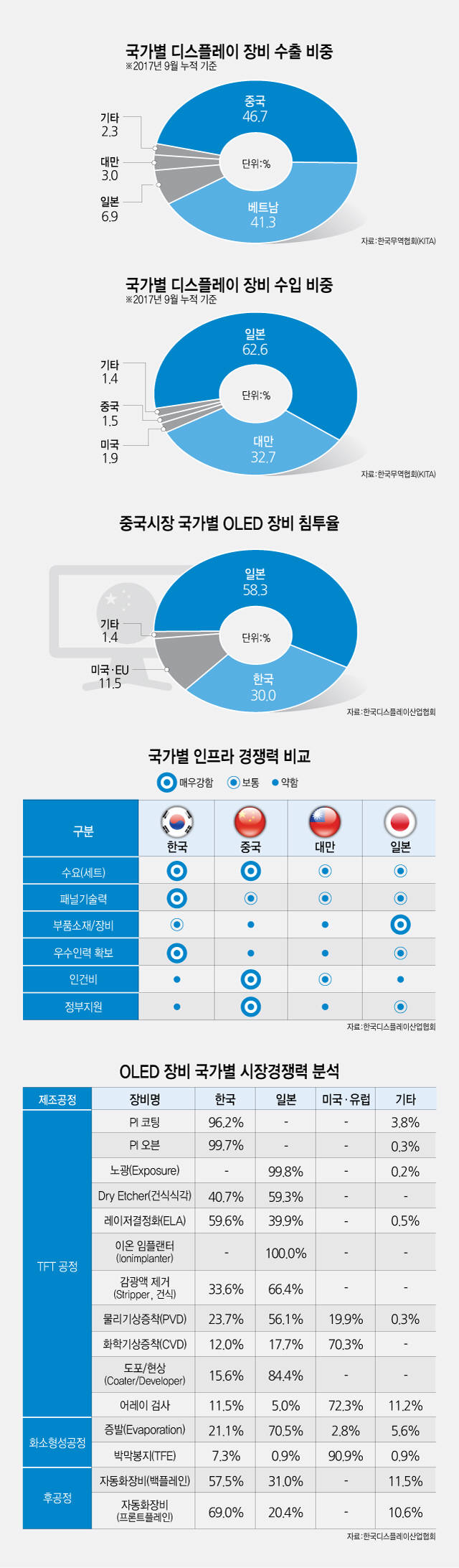

한국은 세계 중소형 OLED 시장의 약 98%를 점유했고 유일하게 대형 OLED를 양산한다. 중국이 중소형을 중심으로 생산능력 확대에 투자하고 있지만 아직 제대로 된 양산 성적을 거두지 못했다.

세계 디스플레이 설비 투자가 LCD에서 OLED로 바뀌면서 국내 장비 기업도 함께 성장했다. 국내 디스플레이 기업이 먼저 OLED를 상용화하다보니 이들과 긴밀하게 주요 장비를 선행 개발한 국내 후방기업도 함께 '세계 최초' 개발에 성공했다.

하지만 주요 공정별 현황을 살펴보면 아직 장비 국산화 성적은 만족스럽지 못하다. 세계 OLED 시장을 한국이 장악한 것과 달리 관련 후방산업은 아직도 일본과 미국이 핵심 경쟁력을 쥐고 있다.

예를 들어 폴리이미드(PI) 기판을 형성하기 위해 폴리이미드 바니시 재료를 코팅하는 PI 코팅 장비와 이를 경화하기 위해 열처리하는 오븐 장비는 한국 점유율이 각각 96.2%, 99.7%로 사실상 독점하고 있다.

아몰퍼스실리콘(a-si)에 레이저를 조사해 저온다결정실리콘(LTPS)을 형성하는 레이저결정화(ELA) 장비도 국산화 비중이 높아졌다. 일본 JSW가 초기 시장을 장악했으나 국내 AP시스템이 국산화에 성공하면서 점유율을 높였다. 한국이 세계 시장의 59.6%를 점유했고 중국에서도 국내 기업 제품을 구매하고 있다.

반면에 노광장비와 박막봉지(TFE) 장비 시장은 일본과 미국이 장악한 대표 핵심 공정이다. 기판 마스크에 패턴을 형성하는 노광장비는 일본 캐논과 니콘이 99.8%를 점유했다. 국내 여러 장비기업은 물론 국가 차원에서 이 시장에 진출하기 위해 기술 개발에 나섰지만 별 성과를 거두지 못할 정도로 진입 장벽이 높다.

유기물을 수분과 산소에서 보호하기 위해 나노미터(㎚)급 두께의 얇은 유기막과 무기막을 번갈아 형성하는 박막봉지(TFE) 장비는 미국의 어플라이드머티어리얼즈와 카티바가 높은 기술력으로 시장을 90.9% 장악했다. 국내 주성엔지니어링 등도 장비를 공급하지만 미국 기업의 아성을 넘지 못하고 있다.

TFT 공정에서 사용하는 이온 임플랜터는 일본이 시장을 100% 장악한 분야다. 이 장비는 불순물을 주입해 저항이 낮은 도전성 물질로 바꿔 전류가 채널(Channel) 영역에 흐를 수 있도록 만들어준다. 일본 닛신과 미츠이가 시장을 100% 점유했다.

◇후방산업이 미래 산업 경쟁력 좌우지

한국디스플레이산업협회 조사에 따르면 한국 OLED 시장에서 국가별 장비 침투율은 한국 기업 53.5%, 일본 32.1%, 미국·유럽 13.5% 비중을 차지했다.

OLED 투자가 크게 증가한 중국의 경우 일본이 58.3%를 장악했고 한국은 30.0%에 그쳤다. 이 조사는 중국 BOE B7, 에버디스플레이 1·2공장, 차이나스타 T4 공장을 대상으로 했다.

국내 한 장비기업 관계자는 “중국은 일본 장비 기술력이 높고 안정적이라고 평가해 상당히 선호하는 편”이라며 “삼성디스플레이가 플렉시블 OLED를 최초 양산했기 때문에 최대한 삼성과 비슷하게 라인을 구성하면서 한국 장비도 구입하지만 대체로 한국과 일본 장비 기업이 기술력만으로 맞경쟁하는 경우가 많다”고 설명했다.

국내 디스플레이 전문가들은 차세대 디스플레이 기술뿐만 아니라 장비·부품·소재 등 후방산업 기술 경쟁력을 높이는 게 중요하다고 입을 모은다. 언젠가 중국에 세계 디스플레이 1등 자리를 내주더라도 높은 후방산업 경쟁력을 유지한다면 국내 디스플레이 산업이 계속 성장할 수 있기 때문이다.

패널 제조사뿐만 아니라 후방기업 기술력까지 더해져야 차세대 디스플레이 기술을 선점할 수 있다는 점도 더욱 강조되고 있다. 차세대 기술 난도가 높아지고 개발 주기는 짧아진 만큼 각 분야 전문기업이 두루 뭉쳐 생태계를 만들고 협력해야 선행 기술을 빠르게 확보할 수 있다. 기술 생태계 경쟁력이 곧 국가 디스플레이 산업 경쟁력으로 이어지는 셈이다.

김치우 서울대 교수(AP시스템 최고기술책임자)는 “부가가치가 높고 고품질 패널을 생산하는데 없어서는 안 될 핵심 기술과 제품을 갖추지 않으면 앞으로 세계 시장에서 생존할 수 없다는 위기감이 커졌다”며 “그동안 국내 후방기업이 진출하지 못한 분야, 새롭게 시장을 형성할 수 있는 분야를 찾고 연구개발해야 한다”고 강조했다.

배옥진 디스플레이 전문기자 withok@etnews.com