공정거래위원회의 SK텔레콤-CJ헬로비전 인수합병(M&A) 최종 불허 결정은 유료방송 시장 구도에도 적지 않은 영향을 미칠 것으로 예상된다. 단기로는 공정위의 결정으로 IPTV와 케이블TV 간 합종연횡이 사실상 차단돼 이종 결합을 통한 구조 개편이 불가능하게 됐다. 유료방송 시장의 고착화된 구조가 지속될 가능성도 배제할 수 없다. 장기로는 SK텔레콤과 SK브로드밴드의 유료방송 시장 공세와 비교 열위를 만회하려는 케이블TV의 역공, 기존 우위를 유지하려는 IPTV의 수성전략 간 격돌이 이전보다 치열해질 전망이다.

◇ IPTV 우위 지속, KT 독주

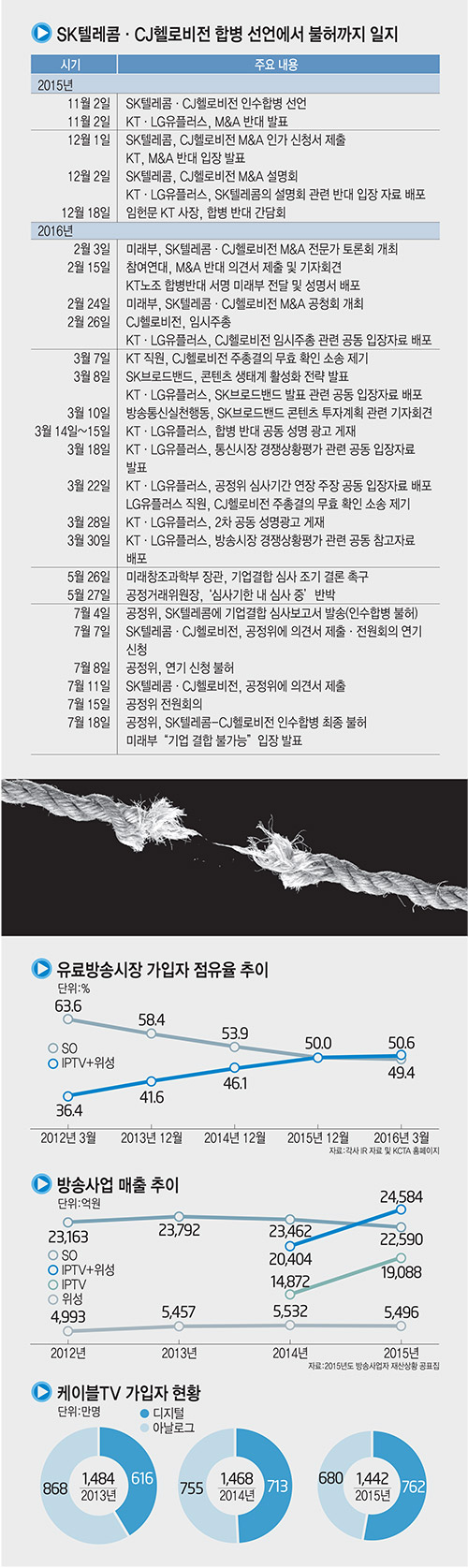

SK텔레콤의 CJ헬로비전 M&A 불발로 유료방송 시장 구도는 고착화될 가능성이 크다. IPTV 우위가 지속되고 KT 진영의 약진이 이어질 전망이다. 미래창조과학부가 지난 5월에 발표한 `2015년 하반기 유료방송 가입자 수·시장 점유율` 에 따르면종합유선방송 1379만9174명(49.52%), IPTV 1099만1766명(39.45%), 위성방송 307만4234명(11.03%)이다.

케이블TV가 가입자 우위를 점했지만 2012년 이후 IPTV는 상승세가 지속되는 반면에 케이블TV의 하락세는 가속되는 등 IPTV에 유료방송 시장에서의 맹주 입지를 넘겨줬다고 해도 과언이 아니다.

KT가 510만1944명(18.31%)으로 가장 많은 유료방송 가입자를 확보한 가운데 CJ헬로비전(382만3025명, 13.72%), SK브로드밴드(335만6409명, 12.05%), 티브로드(325만1449명, 11.67%), KT스카이라이프 (307만4234명, 11.03%)순으로 뒤를 잇고 있다.

KT가 2위 사업자와 비교해 압도하는 차이로 유료방송 1위를 질주하고 있다. 특수 관계자인 KT와 KT스카이라이프를 합산한 가입자 수는 817만6178명으로 합산 시장점유율(29.34%)이상한선(33.33%)을 초과하지 않았다.유료방송 33.33% 이전까지 KT의 독주를 견제할 대항마가 존재하지 않는 현실이다.

매출을 비교해도 IPTV의 약진이 확연하다. IPTV 매출은 2014년 1조4872억원에서 2015년 1조9088억원으로 28.3% 증가했다.같은 기간에 케이블TV는 2조3462억원에서 2조2590억원으로 3.7% 줄어들었다. 케이블TV가 가입자와 매출 감소로 투자를 축소하고 궁극으로 경쟁력 저하로 이어지는 악순환 구조에 봉착한 것이다. 케이블TV 고위 관계자는 “IPTV 상승세와 달리 케이블TV 하락세가 완연하지만 이를 타개할 특단의 처방은 묘연하다”고 어려움을 토로했다.

케이블TV 진영은 IPTV와 달리 이동통신 결합상품 구성이 불가한 구조상의 문제로 비교 열위가 지속되고 있다고 분석했다.

◇유료방송 태풍의 눈 `SK텔레콤+SK브로드밴드`

유료방송 시장의 역동성은 SK텔레콤과 SK브로드밴드가 결정할 것으로 예상된다. SK텔레콤은 CJ헬로비전 M&A 추진 이전에 딜라이브(옛 씨앤앰) 인수도 추진했다. 이 같은 행보는 단기간에 유료방송 가입자를 확대하기 위한 포석이었다. 유료방송 가입자 확대를 위한 SK텔레콤의 의지를 엿볼 수 있는 대목이다.

하지만 케이블TV M&A 등 이종 결합이 차단돼 유료방송 가입자를 일거에 늘릴 수 있는 수단이 마땅치 않게 됐다. 사정이 이렇다 보니 SK텔레콤과 SK브로드밴드가 기존의 유무선 결합상품을 앞세워 유료방송 기존 가입자 유지와 더불어 새로운 가입자 유치를 도모하는 `양동 작전`을 펼칠 것으로 추정된다.

기존 가입자 유지는 경쟁사에 신규 가입자 확보를 어렵게 하는 것이고, 새로운 가입자 유치는 경쟁자 가입자를 이탈하도록 하는 것이다.

SK텔레콤과 SK브로드밴드가 이 같은 전략을 구체화하면 KT, LG유플러스보다 유무선 결합상품 비교 열위가 확연한 케이블TV 전체에 악재로 작용할 수밖에 없다. 케이블TV 관계자는 “유료방송 사업자 가운데 SK텔레콤(+SK브로드밴드)의 자원이 가장 풍부하다”면서 “CJ헬로비전 인수 비용(1조원)을 유료방송 가입자 유치에 투입할 경우 후폭풍이 상당할 것”이라고 내다봤다.

이 관계자는 SK텔레콤의 CJ헬로비전 M&A 이전부터 계속된 SK브로드밴드의 콘텐츠 투자도 한층 강화될 것으로 예상했다. 기존의 유무선 통신 상품에 콘텐츠를 더한다면 경쟁력이 배가될 것이라는 분석이다.

과거 특정 방송권역에서 전체 가입자의 3분의 1로 제한한 IPTV 점유율 규제가 소멸돼 SK텔레콤과 SK브로드밴드가 특정 권역에서 파상공세를 펼칠 경우 케이블TV에는 치명타로 작용될 수밖에 없다. 유료방송 시장의 변동성 폭과 높이를 SK텔레콤과 SK브로드밴드가 좌우할 것이라는 전망이 제기되는 이유다.

김원배 통신방송 전문기자 adolfkim@etnews.com