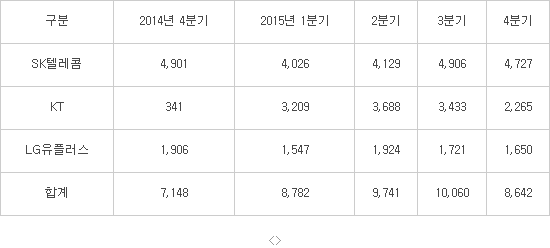

지난해 4분기 통신 3사 영업이익 합계는 8642억원으로 3분기에 비해 14% 줄어들겠지만 전년 동기 대비로는 21% 증가할 전망이다.

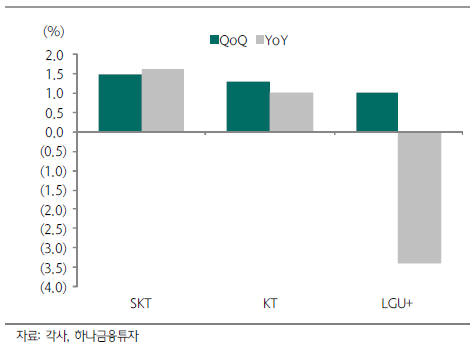

금융투자업계에 따르면 3분기에 비해 이익은 줄어들 것으로 보이지만 내용 면에서는 양호한 실적이 예상된다. 휴대폰 가입자당평균매출(ARPU) 성장이 이어지고 마케팅 비용 증가 폭이 크지 않다는 점이 이를 뒷받침한다.

일반적으로 통신사 4분기 실적은 감가상각비, 지급수수료, 기타 영업비용 지출이 상대적으로 많아 전분기와 단순비교가 어려워 전년도와 비교하는 게 바람직하다. 2014년 4분기는 단통법 시행 효과로 양호한 실적을 거뒀는데 이때보다 20% 넘게 이익을 올린 것은 긍정적이란 평가다.

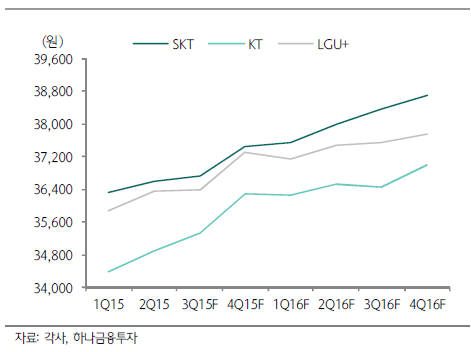

4분기 통신사 실적 개선이 기대되는 이유는 선택약정 요금할인 가입자 증가에도 불구하고 무제한 데이터요금제 가입자 비중이 3분기 20% 미만에서 4분기 30% 이상으로 크게 늘면서 ARPU가 매출 상승으로 이어졌다는 분석이다.

김홍식 하나금융투자 연구원은 “계절적 성수기임에도 연말 통신시장이 안정을 찾은 점도 영향을 미쳤다”며 “비록 단말기 교체 가입자 증가로 마케팅 비용이 3분기보다 소폭 늘어날 전망이나 인당보조금 정체로 마케팅비용 증가 폭이 4%에 그칠 전망”이라고 말했다

KT는 전년과 달리 빅베스(big bath, 새 CEO가 전임 CEO의 손실을 한꺼번에 반영하는 회계기법)가 없을 전망이다. 2013년과 2014년 4분기 KT 실적 쇼크의 원인은 빅베스 때문이었는데 2년간 빅베스 규모가 총 1조원에 달했다.

업체별로 보면 SK텔레콤이 4700억원대 초반의 영업이익을 기록해 시장전망치(컨센서스)인 5000억원을 하회할 전망이다. ARPU 상승에도 마케팅 비용이 늘고 뉴비즈 플랫폼 등 관련 비용 증가도 부담이다. 주가는 단기 낙폭 과대로 점진적 반등이 기대되지만 막상 실적 시즌이 시작되면 수혜주에서 비켜날 것으로 예상된다.

KT는 통신 3사 가운데 유일하게 컨센서스를 상회한 2200억원대 영업이익이 기대된다. 전년 동기에 비해 560% 증가한 규모로 실적 시즌 주가 반등도 기대된다. KT는 빅베스가 없다는 점 외에도 실적호전이 기대되는 BC카드 등 자회사 이익 기여도가 1000억원대에 달할 전망이다.

LG유플러스는 컨센서스를 하회한 1600억원대 영업이익이 예상되는데 내용면에서는 나쁘지 않다는 평가다. 4분기 ARPU가 상승 반전한데다 최근 ARPU 동향과 마케팅비용 전망을 감안할 때 올해 1분기 실적이 양호할 것으로 보인다. 배당금도 2014년 150원에서 2015년 250원으로 증액 발표될 가능성이 높아 투자 매력도는 높을 전망이다.

김홍식 연구원은 “통신사 영업이익이 컨센서스와 큰 차이가 없고 전년 동기 대비 양호한 실적이 예상돼 실적 시즌 전망은 밝다”면서 “특히 시장 우려와 달리 ARPU가 양호한 성장세를 이어가고 마케팅비용 증가 폭도 미미해 내용면에서 양호한 실적이라는 평가와 동시에 주가 반등이 예상된다”고 말했다.

<연결기준 통신 3사 분기별 영업이익 전망 (단위:억원)(자료:각사, 하나금융투자)>

이성민기자 smlee@etnews.com