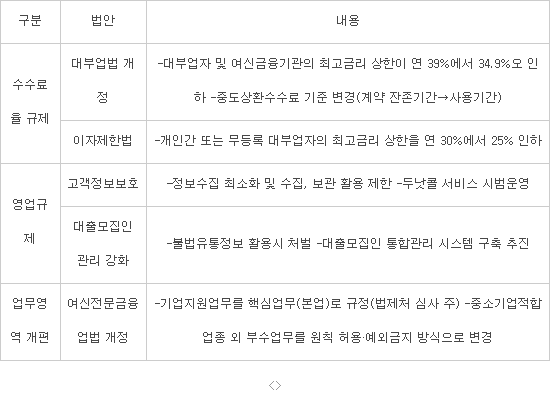

관련 통계자료 다운로드 리스·할부금융업 제도 변화

관련 통계자료 다운로드 리스·할부금융업 제도 변화 할부금융 취급수수료 폐지와 대출금리 모범규준 시행에 이어 올해 이자제한법 및 대부업법 개정 여파로 리스·할부금융 사업이 직격탄을 맡았다.

과거 금융시장 고수익 사업으로 통했던 리스사업은 금리인하 압력이 심화되면서 레드오션 사업으로 위기를 맞고 있다. 여기에 주고객인 차상위 신용 고객의 대부서비스 이용이 증가하고 있어 리스·할부 금융사와 대부업계간 사업 영역 중복도 사업 불황에 기름을 끼얹고 있다.

17일 업계에 따르면 자동차금융을 제외한 모든 리스·할부금융 사업 규모와 건전성이 뒷걸음질 치고 있다.

리스·할부금융사는 리스업, 할부금융업, 여신업을 핵심사업으로 하고 있다. 회사별로는 자동차 판매와 제조업, 조선업, 기계설비에 특화된 금융지원 업무를 수행한다.

개인금융은 경쟁업권 성장과 영업활동 위축으로 지난해 사업규모가 32% 감소했고 2년 연속 마이너스 성장을 기록했다. 기계설비 부문도 영업자산은 9.17%, 채권잔액은 11% 감소했다. 수익성은 업권 평균을 하회해 운용수익률은 6.93%, ROA와 ROE는 각각 -2.27%, -20.70%를 기록했다.

기계설비는 영업채권 절반 이상이 기계설비채권인 리스·할부금융사다. 거시경제 성장 둔화와 부실채권 정리로 인해 기계설비 리스사업 규모는 크게 감소했다. 경제 성장 둔화는 설비투자 감소로 이어져 지난해 말 기계설비형 리스·할부금융사 영업자산은 10% 아래로 뚝 떨어졌다. 조선업, 해운업, 건설업의 업황 악화가 기계설비 수익 창출 제약 요인으로 작용했다.

다만 자동차금융은 지난해와 비슷한 성장세를 보일 것으로 전문가들은 전망했다. 전반적인 자동차시장 확대와 일부 소비자의 자동차에 대한 개념 전환이 긍정적인 요인으로 작용했다.

마이너스 성장은 수수료율 인화가 주요인이다. 2013년 할부금융 취급수수료 폐지와 지난해 이자제한법, 대부업법 개정으로 금리 인하 압력이 심화됐다. 이자제한법 개정으로 여신금융기관의 최고금리 상환이 30%에서 25%로 인하되면서 유관 사업 수익성은 악화일로다. 지난해 고객정보 유출 사고 이후 강화된 개인금융사업 규제로 영업활동이 축소되면서 리스·할부 금융사 대출모집인 수는 2011년 말 대비 3분의 1로 대폭 축소됐다. 지난해에는 전년 대비 35%감소했다.

주요 연구소와 증권사는 올해 경제성장률은 내수경기 회복에 힘입어 지난해 대비 0.2%포인트 높은 3.7% 내외를 기록할 것으로 예상하고 있다. 저금이 상황이 지속되면서 리스·할부금융사의 자금조달 비용은 감소하겠지만 높아진 고객의 금리 민감도와 타업권 사업영역 확대로 산업 성장에 제약요인은 여전히 암울하다는 관측이다.

김소영 여신금융연구소 연구원은 “기업금융 틈새시장 발굴과 내수경제 활성화라는 거시경제적 목표를 위해 유관 금융사의 부수무 확대가 절실하다”며 “수수료율 인하를 요구하는 사회적 분위기가 성장 제약요인이 될 것으로 예상되지만 M&A를 통한 사업 확장 변수가 존재한다”고 말했다.

<표. 리스·할부금융업 제도 변화/자료 : 금융위원회, 금융감독워>

길재식기자 osolgil@etnews.com