증권가가 삼성전자 3분기 실적에 대한 장밋빛 전망을 경계했다. 2분기보다 더 나빠질 수 있다며 3분기는 물론이고 연간 영업이익 전망치와 목표주가를 줄줄이 하향했다.

3일 증권업계는 삼성전자의 3분기 영업이익 규모를 6조9000억∼7조7000억원으로 예상했다. 일각에서는 2분기 영업이익 규모(7조1900억원)보다 줄어들 것이란 비관적 전망도 내왔다.

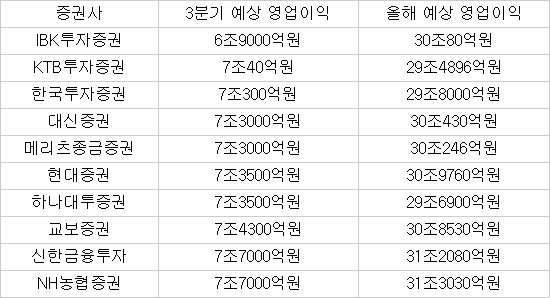

IBK투자증권과 한국투자증권은 3분기 영업이익 예상치를 각각 6조9000억원과 7조300억원을 제시했다. 2분기에 못 미치는 수치다.

KB투자증권은 7조2520억원, 대신증권·메리츠종금증권은 7조3000억원, 교보증권은 7조4300억원을 각각 예상해 7조원 초중반대 형성 가능성을 높게 봤다.

신한금융투자와 NH농협증권은 7조7000억원의 비교적 높은 전망치를 내놨다.

이 같은 전망치는 지난해 3분기 영업이익 10조1640억원에 비해 24∼32% 줄어든 것이다. 또 삼성전자가 2분기 실적발표를 내놓기 전 증권가가 예상했던 전망치에 비해서도 상당히 축소된 수치다.

연간 영업이익 전망치도 줄줄이 낮췄다. 1분기 실적 발표 후 32조∼33조원으로 예상되던 것이 29조~32조원대로 하향 조정됐다.

KTB투자증권은 32조9677억원에서 29조4896억원으로 10.5%포인트(P) 내렸으며, 한국투자증권도 30조9000억원에서 29조8000억원으로 수정해 30조원을 밑돌 것으로 관측했다. 하나대투증권도 기존 전망치에서 8% 축소된 29조6900억원을 제시했다.

KB투자증권은 32조1430억원에서 30조8890억원으로, 교보증권은 올해 영업이익을 33조8540억원에서 30조8530억원으로 각각 낮췄다. 신한금융투자는 31조6740억원에서 31조2080억원으로 내렸으며 대신증권도 3.2% 깎은 30조430억원을 예상했다.

올해 연간 영업이익 전망치를 5%가량 내린 IBK투자증권은 목표주가도 165만원에서 160만원으로 수정했다. UBS증권도 삼성전자의 투자의견을 ‘매수’에서 ‘중립’으로 낮추고 목표주가는 150만원에서 145만원으로 내렸다.

하반기 실적 하강은 낮아진 스마트폰 수익성과 시스템LSI 사업 부진으로 심화될 것이란 우려가 크다. 한국투자증권과 KTB투자증권은 시스템LSI 사업 영업 손실 확대를 반영해 3분기 전망을 낮췄다고 설명했다.

배당 기대감이 줄어든 하반기 주가 모멘텀은 없을 것이란 전망이다. 김영찬 신한금융투자 연구원은 “모바일 경쟁 심화 속 점유율 하락과 마진 감소가 불가피하다는 점에서 주가도 박스권에 머물 것”이라고 분석했다.

[표]증권사별 삼성전자 향후 영업이익 전망

유효정기자 hjyou@etnews.com