가계 부채가 눈덩이처럼 늘어나고 있다. 특히 전셋값이 1년 새 수천만원씩 오르면서 이제 은행권은 전세 대출 영업에 더욱 열을 올리고 있다. 집이 없는 사람이나 있는 사람이나 대출은 이제 살아가는 데 필수 코스가 됐다.

2008년 미국 금융위기를 기억하는가. 서브프라임 모기지에서 시작된 미국 금융위기는 쓰나미처럼 전 세계를 덮쳤고 그 여파는 지금까지 남아 있다. 결국 부채에서 시작된 위기가 사회 대부분을 구성하는 서민과 중산층에 시한폭탄처럼 숨어 있는 셈이다.

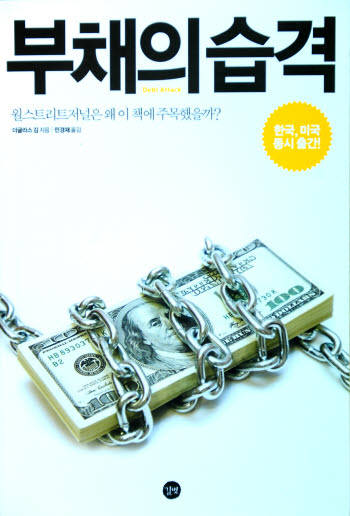

미국에서 한국의 짐 로저스라고 불리는 저자는 `부채의 습격`에서 부채가 발목을 잡아 한국 경제가 어려움에 빠질 것이라고 경고한다. 특히 `부채의 습격`에서 희생자는 선한 중산층이 될 것이라고 주장한다.

이유는 다음과 같다. 1997년 외환위기 당시 대부분의 기업이 과도한 부채로 어려움을 겪었기에 이후 무엇보다 안정적인 재무구조를 유지하는 데 신경을 쓰고 있다. 무차입 경영을 하는 경우가 늘었다. 은행들도 방향을 틀어 담보가 없는 기업 대출을 최소화했다.

하지만 은행은 기업부문에서 줄어든 수익을 가계 대출로 만회하기 시작한다. 실제로 지난 1994년부터 기업과 가계의 부채비율은 반대로 움직였다. 부동산 버블이 일던 2000년대 초반만 해도 은행은 이자로, 가계는 부동산 상승으로 돈을 벌 수 있었다. `해피엔딩`으로 끝나는가 했지만 최근 인플레이션을 잡기 위한 대책으로 금리 인상이 논의되고 있다.

저자는 매달 수만원에 불과하다고 금리인상을 우습게 볼 게 아니라고 경고한다. 예를 들어 어떤 가계가 5년의 거치기간과 연 6%의 변동금리를 조건으로 10년 만기 대출을 2억원 받았다고 가정하면 5년 동안 대출금에 대해 매달 내는 이자는 100만원이다. 이 가계의 연간 총소득을 7000만원으로 가정하면, 이자로 내는 100만원은 세전 소득의 17%다. 하지만 거치기간이 끝나면 매달 내는 원리금 상환액은 원리금 균등 상환 조건에 따라 세전 소득의 67%까지 급등한다.

저자는 “선량한 중산층이 무너지면 튼튼한 경제는 불가능하다”며 “한국 경제의 롱런을 위해서 이제부터라도 해결책을 찾아야 한다”고 경고한다.

더글라스 김 지음. 민경재 옮김. 길벗 출판 펴냄. 1만3500원.

이성현기자 argos@etnews.co.kr