상생결제 제도가 21일부터 의무화된다. 대기업과 공공기관의 2·3차 협력기업도 상생결제 혜택을 받을 수 있게 됐다. 지금까지는 상생결제가 대부분 1차 협력업체에만 머무르고 후순위 업체까지는 이어지지 못했다. '대·중소기업 상생협력 촉진에 관한 법률(이하 상생협력법)' 일부 개정안이 21일부터 시행된다.

이에 따라 상생결제로 납품대금을 지급받은 기업은 상생결제나 현금으로 후순위 협력사에 대금을 지급해야 한다.

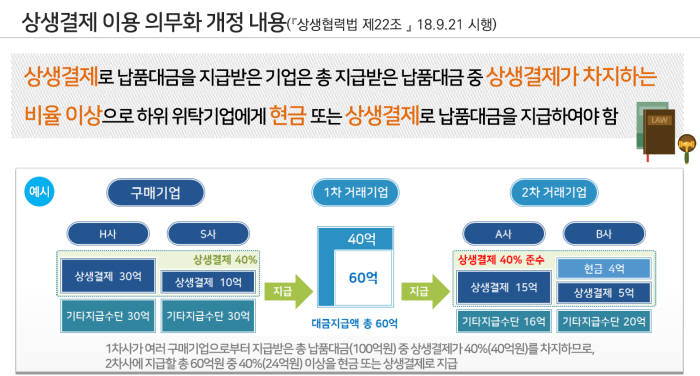

결제비중은 지급 받은 납품대금 가운데 상생결제가 차지하는 비율을 넘겨야 한다. 예를 들어 1차 협력사가 전체 납품대금의 절반을 상생결제로 받았으면 2차 협력사 대금 결제 때 상생결제나 현금 결제 비중이 같거나 커야 한다. 대기업과 직접 거래하는 1차 협력업체보다는 2차·3차로 이어지는 후순위 협력업체를 보호한다. 중소기업과 영세 소상공인을 위한 제도다. 거래에 연관된 모든 업체가 대금지급 안정성과 금융비용, 세제혜택을 누릴 수 있다.

상생결제는 결제대금 예치계좌를 도입해 대금 지급도 보장한다. 원청업체 부도에 따른 압류·가압류도 건드릴 수 없다. 계좌 운영은 대중소기업농어업협력재단이 맡는다. 상환청구권이 없다는 점에서 외상매출채권담보대출보다 안전하다.

상생결제로 받은 외상매출채권은 현금이 필요할 때 은행에서 수수료를 떼고 할인받을 수 있다. 수수료 부담이 적다. 지급일을 최대 60일까지 미룰 수 있는 현금보다도 낫다. 할인 수수료 부담도 적다. 해당 업체 신용과 무관하게 원청업체인 대기업이나 공공기관 금리를 적용받기 때문이다.

대중소기업농어업협력재단에 따르면 2차 거래기업은 금융비용을 14%에서 최대 43%까지 아낄 수 있다. 세제 혜택은 덤이다. 3차 기업은 금융비용을 73%까지 절감 가능하다.

물론 1차 협력업체에 돌아가는 혜택도 적지 않다. 세제혜택은 기본이고, 환출이자와 장려금까지 받는다. 환출이자는 2차 하청업체가 1차 협력업체에서 넘겨받은 채권을 할인할 때 발생한다. 원청업체가 채권 만기일에 대금을 예치계좌에 입금하면 해당 할인액을 조기 상환한 것으로 간주하기 때문이다. 장려금은 1차 협력업체가 할인하지 않고 만기일까지 예치계좌에 넣어두면 받을 수 있다.

상생결제는 건설 하도급과도 잘 들어맞는다. 하도급업체와 장비·자재업자는 물론 노무비 지급도 보장해서다. 발주자가 외상매출채권 정보를 전송하면 입력된 내역대로 대금이 자동 지급되는 방식이다.

상생결제는 2020년 폐지 예정인 약속어음 대안으로도 손색이 없다. 지급기간을 60일까지 늦출 수 있는 현금보다 낫다는 평가다. 현금 유동성이 좋지 않은 중소기업에 유리하다. 외상매출채권담보대출은 현금화가 가능하지만 상환청구권이 있어 연쇄부도 위험을 떠안아야 한다.

대중소기업농어업협력재단 측은 “상생결제는 구매기업 신용도로 조기현금화가 가능하고 상환청구권도 없다”면서 “원청업체인 대기업이 상생결제를 도입했는지 확인하고 신청하면 된다”고 설명했다.

유창선 성장기업부 기자 yuda@etnews.com