중국산 생필품과 식음료가 한국을 장악하듯, 모바일 결제 시장에서도 또하나의 거대 굴기가 시작되고 있다. 반도체, 부품소재 등 최첨단 산업에서 번번이 중국의 거대 자본 앞에 부딪치던 한국이 이제는 4차 산업 기반 핀테크 시장에서 중국의 '신(新) 동북공정'에 위협받고 있다. 한국 뿐 아니라 세계가 그렇다.

중국 2대 거두, 알리바바와 텐센트 행보가 심상치 않다. 그 뒤에는 강력한 중국 정부가 협력한다. 결제 시장이 중국발 격변을 맞이했다. 세계 핀테크 기업과 중국 2대 기업이 맞서는 새로운 경쟁 구도다.

1조2000억달러, 1조7000억달러를 모바일로 움직이는 곳이 바로 알리페이와 위챗페이다. 플라스틱카드의 강자인 비자, 마스터는 물론 중국 거대 은행 은련을 바짝 위협하는 수준까지 이르렀다. 세계 카드 시장 3위인 아멕스카드를 최근 제쳤다.

◇모바일로 급진전한 중국 캐시리스

13억6000만명에 달하는 인구와 핀테크 이용률 69%로 새로운 결제 환경을 구축하고 있는 중국이 세계를 대상으로 모바일결제 굴기를 시작했다. 그 속도와 투자는 상상을 초월한다.

경제의 최종 체크아웃을 담당하는 결제 시장, 엄밀히 말해 인터넷 결제와 모바일 결제 부문 중국의 장악력은 위협을 너머 현실이 되고 있다.

강력한 소비 시장에서 나오는 모바일결제 습성, 그리고 이에 걸맞는 기술을 속속 내재화하면서 캐시리스가 급격히 진행 중이다.

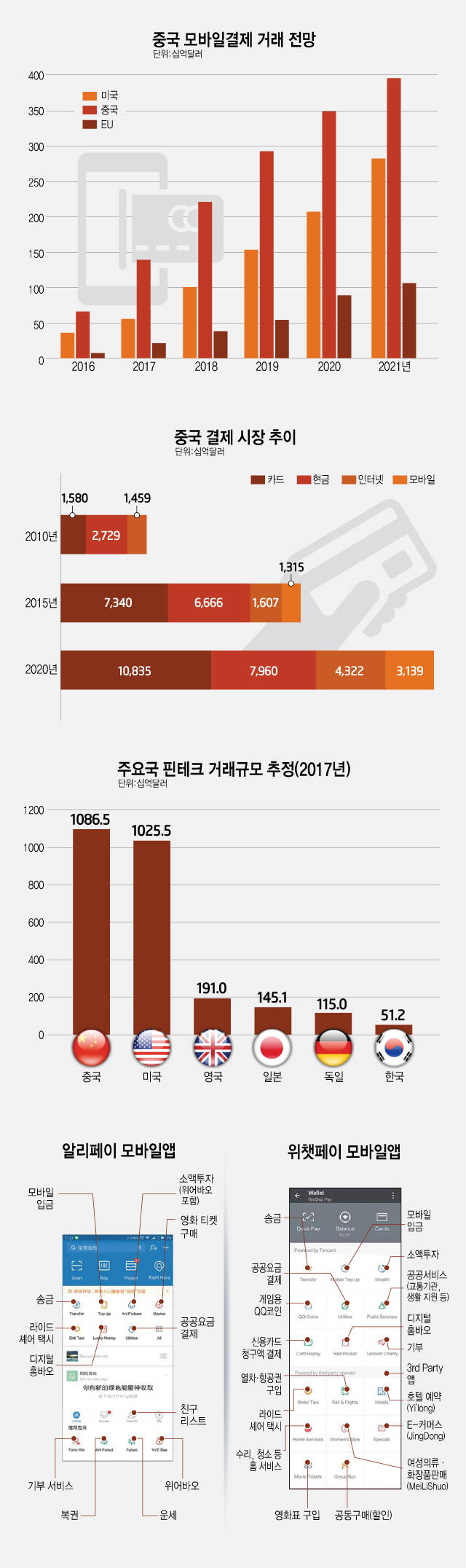

베터 댄 캐시 얼리언스 보고서에 따르면 2015년 중국 소매 소비지출은 4조5000억달러였다. 2019년에는 16조8000억달러로 4배에 달하는 성장률을 기록했고, 2020년에는 26조3000억달러(3경원)에 달할 전망이다. 우리나라 2020년 GDP 예상치인 1685조원의 약 18배 수준이다.

여기서 주목해야할 부분이 있다. 결제 수단이다. 2010년 중국의 결제 수단은 현금 2조7290억달러, 카드 1조5800억달러, 인터넷 결제 1450억달러, 모바일결제는 90억달러에 머물렀다. 현금의 소매지출 비중이 약 61%에 달했다. 이어 카드가 35%, 인터넷결제 3%, 모바일결제는 소수점 이하였다.

2015년이 되자 양상이 변했다. 카드가 소비지출 점유율 44%로 1위를 차지했고, 현금 점유율은 40%로 밀렸다. 인터넷결제는 1조5070억달러로 9%, 모바일결제는 1조3150억달러로 8%대로 올라섰다.

2020년은 어떻게 될까. 신용카드가 44%로 1위 자리를 유지할 것으로 전문가들은 내다봤다. 다만 모바일결제 비중이 3조1390억달러로 12%, 인터넷결제가 4조3220억달러로 16%로 두배 이상 성장할 것으로 보인다. 이 같은 캐시리스 추진으로 인터넷·모바일 결제 비중은 2020년 28%로 약진할 전망이다.

중국인의 모바일 보급률은 96%에 달한다. 2010년 6%인 것에 비교하면 모바일기기를 통한 e커머스의 서장 속도는 경이적이다.

◇e커머스 장악 '알리페이'

알리바바의 결제 서비스 알리페이가 세계를 대상으로 e커머스 굴기를 시작했다.

2011년 알리바바그룹은 알리페이와 대출 타오바오 론, 소액투자 위어바오 등 금융서비스를 통합해 본체로부터 떼어냈다. 바로 2014년 앤트파이낸셜 설립이다.

앤트는 개미를 의미한다. 작지만 일개미처럼 전원이 힘을 합쳐 목표를 지향한다면 새로운 미래가 열린다는 의미를 담았다.

앤트파이낸셜의 지난해 세전이익은 9600억원에 달한다. 전년 대비 86%신장했다. 현재 시가총액은 745억달러(약 84조원)이며 내년 주식 공개를 내다보고 있다.

앤트파이낸셜 기반은 단연 결제서비스 알리페이다. 지난해 이용자수는 4억5000만명, 취급액만 1조7000억달러에 달했다.

이 같은 성장을 바탕으로 알리바바는 '차세대 금융네트워크 구상'을 내놓았다. 세계 알리페이 이용자는 국경과 상관 없이 상품과 서비스를 구입할 수 있다. 전세계 가맹점은 세계를 대상으로 상품과 서비스를 판매할 수 있다. 중국판 핀테크 굴기 프로젝트다. 아울러 알리페이 이용자는 세계 어디로든 송금할 수 있는 플랫폼을 구축한다. 이 네트워크 처리능력은 초당 8만6000건으로 비자카드의 처리능력인 초당 6만5000건을 넘어섰다.

앤트파이낸셜은 향후 10년간 이용자 20억명 유입을 목표로 내걸었다. 지난 3월말 기준 중국인 이용자수는 5억2000만명. 중국 내 이용자를 늘리는 것은 물론 글로벌 이용자수를 확대해 알리페이를 통한 세계 모바일결제 통로를 쥐겠다는 야심찬 계획을 수립한 것이다.

실행방안으로 강력한 인수합병(M&A) 정책을 펴고 있다.

인도 페이티엠, 타이 어센드머니, 한국 카카오페이, 필리핀 민트와 동남아시아 e커머스 선두기업인 헬로페이그룹, 국제송금 서비스 1위기업인 머니그램에 이르기까지 알리바아의 지분투자와 M&A시도는 지속되고 있다.

◇텐센트, 게임회사에서 결제 시장 다크호스로 변신

알리바바를 유일하게 견제하는 라이벌 기업이 중국에 있다. 바로 위챗페이를 서비스한 게임회사 텐센트. 1998년에 창업한 텐센트는 중국 선전에 본사를 두고 있는 세계 최대 게임회사다. QQ와 위챗 등 중국 최대 소셜미디어 운영사이기도 하다.

QQ는 채팅과 이메일 기능을 갖춘 플랫폼이고, 위챗은 메시지 앱으로 운영됐다. 이 둘을 합친 월간 사용자수는 8억5000만명에 달한다.

텐센트가 결제 부문에 진입한 것은 2005년으로 거슬로 올라간다. 알리페이가 출시된지 9개월 후다. 모바일 결제를 시작한건 2008년으로 조금 늦지만 위챗페이를 통한 모바일결제 장악력은 알리페이를 넘어섰다는 평가다. 위챗페이는 직불과 신용카드, 은행계좌와 연결된 월렛이다. 송금과 QR기능을 갖추고 있다. 맥도널드, 쉘 등 대형업체들과 협력진영을 꾸리면서 1조2000억달러의 자금을 움직이는 결제 플랫폼으로 성장했다. 여기에 자산관리서비스인 리차이통(LiCaiTong)을 출시하면서 예탁자산 145억달러를 돌파하는 등 금융시장의 다크호스가 됐다.

알리바바와 텐센트는 라이벌 의식이 매우 강하다. 알리바바는 마켓플레이스, 텐센트는 온라인게임으로 핵심사업은 다르지만 시가총액에서 세계 1위를 다투고 있다. 결제 서비스에서도 모바일만으로 비자, 마스터, 은련을 뛰어넘으려 하고 있다.

길재식 금융산업 전문기자 osolgil@etnews.com