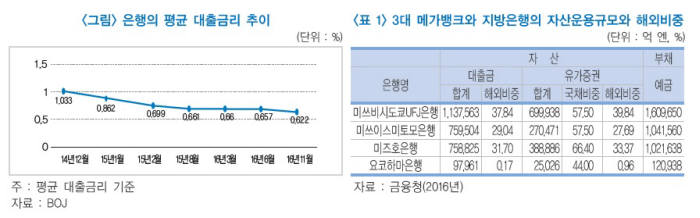

관련 통계자료 다운로드 일본 은행 평균 대출금리 추이

관련 통계자료 다운로드 일본 은행 평균 대출금리 추이 일본 정보기술(IT) 비금융회사들이 금융산업 한 축으로 자리잡으면서 대형은행들이 수익성 개선을 위해 디지털화, 인원 감축에 나선 것으로 알려졌다. 국내에서는 여전히 은산분리 규제에 발목이 잡혀 인터넷전문은행이 제대로 된 투자와 본격적인 영업 차질을 빚는 것과 대조된다.

한국금융연구원이 발표한 `2월 KIF연구보고서`는 “일본 비금융회사들의 은행업 진출 확대로 은행의 고유업무로 간주되어 온 결제방식이 다양화되면서 은행 수익성 악화를 초래했다”고 지적했다.

이와 동시에 지난해 1월 일본 중앙은행(BOJ)의 마이너스 금리정책 도입 결정 이후 은행 대출금리가 하락하고 예대마진이 축소되면서 대형은행 수익성은 더욱 악화됐다.

일본은행 대출금리는 2014년 12월 1.033%였다가 2016년 1월 29일 일본은행이 마이너스 금리 정책을 도입한 이후 2016년 11월 0.622%로 낮아졌다.

은행들이 예대금리 격차를 통해 벌어들인 수익은 2016년 상반기 7조8090억엔으로 전년동기 대비 4.3% 감소했다.

3대 메가뱅크인 미쓰비시UFJFG그룹, 미쓰이스미토모FG그룹, 미즈호FG그룹의 2016년 1분기 당기순이익은 전분기 대비 각각 8%, 10.5%, 14% 감소했다. 3분기에도 각각 18.2%, 7.5%, 6.7% 감소한 것으로 나타났다.

특히 일본에서는 소매업 및 전자몰 운영사업자가 신용카드 발행 및 보급을 가속화했고 편의점에서도 수납대행이 가능하다. 이에 따라 자금결제시 은행구좌를 이용하는 빈도가 점차 축소되는 등 은행들 수수료 수입확보가 어려워지는 상황이다.

일본 최대 유통기업인 세븐앤아이홀딩스는 2001년에 세븐은행(당시 아이원뱅크은행), 이온그룹은 2007년 이온은행을 설립한 바 있다. 2015년 로손은 로손뱅크를 설립하는 등 정보기술을 활용한 IT금융업계 은행업 진출이 증가했다.

또 일본은 이미 20여년 전 인터넷전문은행을 도입해 핀테크 산업 키우기에 열을 올렸다. 지난 2002년 은행법 개정을 통해 주요 주주에 대한 사전승인제를 도입해 사실상 산업자본의 은행 지분 보유를 허용하고 있다.

일본 인터넷전문은행 중 라쿠텐은행은 라쿠텐그룹이 설립한 은행으로 온라인 오픈마켓 시장을 기반으로 빅데이터를 활용해 차별화된 서비스를 제공하고 있다.

또 이제 막 1호 인터넷전문은행이 문을 여는 한국과 달리 이미 일본에서는 모바일 전용 계좌로 돈을 주고받고 빌리는 것이 자연스러울 만큼 인터넷전문은행이 자리를 잡았다.

이에 대형 일본은행들은 수익성 개선을 위해 은행업무의 디지털화, 인원감축 등을 적극 추진하는 분위기다. 핀테크에 대응하는 전문부서 설치 및 핀테크 기업과 연대에 착수하거나 경비절감을 위해 인원감축을 진행 중이다.

보고서는 “특히 3대 메가뱅크는 향후 아시아 지역을 해외진출 사업 핵심 요충지로 해외 수익비중을 늘려가고 있다”며 “지방은행들은 지역밀착형 금융기반 강화를 목표로 개인금융자산관리 등 개인금융 분야를 중심으로 한 핀테크 업무 확대를 적극 추진할 계획”이라고 전했다.

김지혜 금융산업/금융IT 기자 jihye@etnews.com