관련 통계자료 다운로드 엔젤투자 현황

관련 통계자료 다운로드 엔젤투자 현황 엔젤투자 업계도 `동맥경화` 현상이 나타나고 있다. 엔젤투자 중간회수시장이 미약하기 때문이다. 회수가 늦어지면서 자금 순환이 막히는 양상이다.

20일 업계에 따르면 2011년 문을 연 A엔젤클럽은 지난해는 투자 1건, 올해는 투자를 전혀 하지 못했다. A엔젤클럽은 100명 이상 회원을 보유할 만큼 엔젤클럽 중에서도 규모가 크다. 2012년, 2013년에만 10개사에 12억원을 투자하는 등 16개사에 총 15억원을 투자했다. 그러나 투자 회수가 더뎌지면서 후속 투자가 급격히 위축됐다. 투자에 나선 5년 사이 투자 회수실적은 1건에 그쳤다.

A엔젤클럽 관계자는 “벤처캐피털(VC)이 구주 매입을 꺼려 엔젤투자자가 시리즈A, B단계에서 회수를 기대하기 어렵다”면서 “기업공개(IPO)까지 지분 보유기간이 길어지면서 자금 순환이 안된다”고 토로했다.

이는 특정 엔젤클럽에 국한된 일은 아니다.

고영하 한국엔젤투자협회장은 “지나치게 긴 회수시간으로 대다수 엔젤투자자가 후속 투자에 어려움을 겪고 있다”며 “엔젤투자시장이 질적으로 성장하려면 중간회수시장도 성장해야 한다”고 밝혔다.

한국스타트업생태계백서에 따르면 스타트업이 시리즈A 단계로 올라서기까지 평균 4년, 시리즈B까지는 평균 6.3년이 걸린다.

벤처기업협회는 초기 창업기업이 IPO까지 걸리는 기간을 평균 11.7년으로 추산했다. 엔젤투자금이 시리즈A, B단계서 회수되지 못하면서 10년 이상 묶여 있는 셈이다. 초기기업 생존율을 감안하면 회수 가능성은 더 적어진다.

최근 5년 사이 뚜렷하게 증가한 엔젤투자 규모도 중간회수시장이 필요한 배경이다. 2011년부터 지난해까지 정부에서 확인한 엔젤투자금액만 총 3784억원이다. 2011년 428억원이었던 엔젤투자규모는 지난해 1399억원까지 증가했다.

반면 국내 중간회수 여건은 상승세를 따라잡지 못하고 있다. 현재 대안은 올해 상반기 결성된 300억원 규모 엔젤 전용 세컨더리펀드 정도다. 지난달 말 기준 약 66억원이 집행됐다.

전문가들은 엔젤 전용 세컨더리펀드를 포함해 엔젤투자자 지분을 매입하는 다양한 수단이 필요하다고 강조한다.

백상훈 경성대 디지털미디어학부 교수는 “엔젤 전용 세컨더리펀드를 확충하는 것이 중요하다”며 “혁신동력을 찾는 중견기업이 적극적으로 스타트업을 인수·합병(M&A)할 수 있도록 전략 투자를 열어주는 것도 방법”이라고 진단했다.

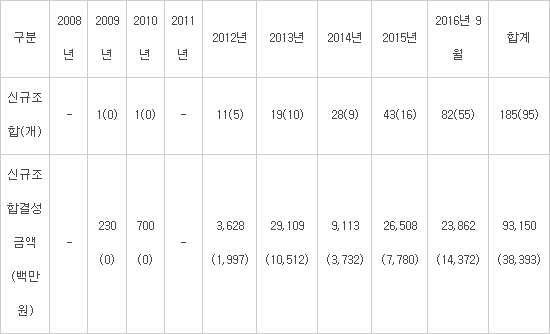

【표1】엔젤투자 현황(소득공제기준)(자료:중소기업청)

【표2】개인투자조합 현황(자료 : 중소기업청)

이영호기자 youngtiger@etnews.com