올해 삼성전자에 이어 내년 SK하이닉스도 10나노대 D램 양산 체제를 구축한다. D램 공정 기술이 한 세대 진화하고 양산이 본격 시작되면 공급량 증가는 일반 현상이다. 그러나 D램 공급량 확대는 제한될 것으로 예상된다.

단기 요인은 1위 업체 삼성전자가 신규 투자와 미세공정 기술 전환에 적극 나서지 않고 있다는 점이다. 이 때문에 내년까지도 D램 수급 상황은 공급 부족 쪽으로 무게가 기운다. 장기로도 균형을 맞출 것으로 전망된다. 가격 하락은 당분간 없을 것으로 판단된다.

장기 요인은 D램 미세화 기술이 한계에 부닥쳤다는 점이다. 이 때문에 투자비 역시 기하급수로 늘어났다. 과거에는 5조~6조원으로 300㎜ 웨이퍼 투입 기준 15만장을 찍어 내는 생산 라인을 구축할 수 있었다. 그러나 최근 이 비용이 10조원 수준으로 높아졌다.

전문가들은 14일 “D램 업계가 물량 확대에 적극 나서지 않는 또 다른 이유는 주요 공급업체가 3개로 좁혀졌기 때문”이라면서 “스스로 D램 값을 떨어뜨리는 일은 하지 않겠다는 게 이들의 생각”이라고 말했다. D램 업체 실적이 더 좋아질 것으로 관측되는 이유다.

◇삼성, D램 적극 증산 없다

삼성전자는 갤럭시노트7 조기 단종 사태로 다른 부문에서 영업이익을 끌어올려야 하는 처지에 놓여 있다. 대규모 이익을 보전할 수 있는 부문은 바로 반도체, 그 가운데에서도 D램이 가장 유력한 품목으로 꼽힌다.

업계 관계자는 “적어도 차기 스마트폰 신제품이 출시되는 내년 상반기까지 삼성전자가 D램을 쏟아낼 일은 없을 것”이라고 전망했다. 삼성전자 경영진은 최근 실시된 분기 실적발표 콘퍼런스 콜에서 “D램 사업은 시장 점유율을 높이려고 하기보단 수익성 확대에 집중하고 있다”고 밝혔다.

삼성전자는 경쟁사 대비 1년 이상 빠르게 1x D램 양산을 시작했다. 마음만 먹는다면 얼마든지 점유율을 확대할 수 있다. 다만 이 경우 D램 가격 하락을 부추겨서 이익률은 떨어질 수밖에 없다. 수익성을 택한 삼성전자는 증산 작업에 적극 나서지 않았다. 화성 17라인의 2단계 투자를 D램이 아닌 3D 낸드플래시로 진행한 것이 바로 그 증거다.

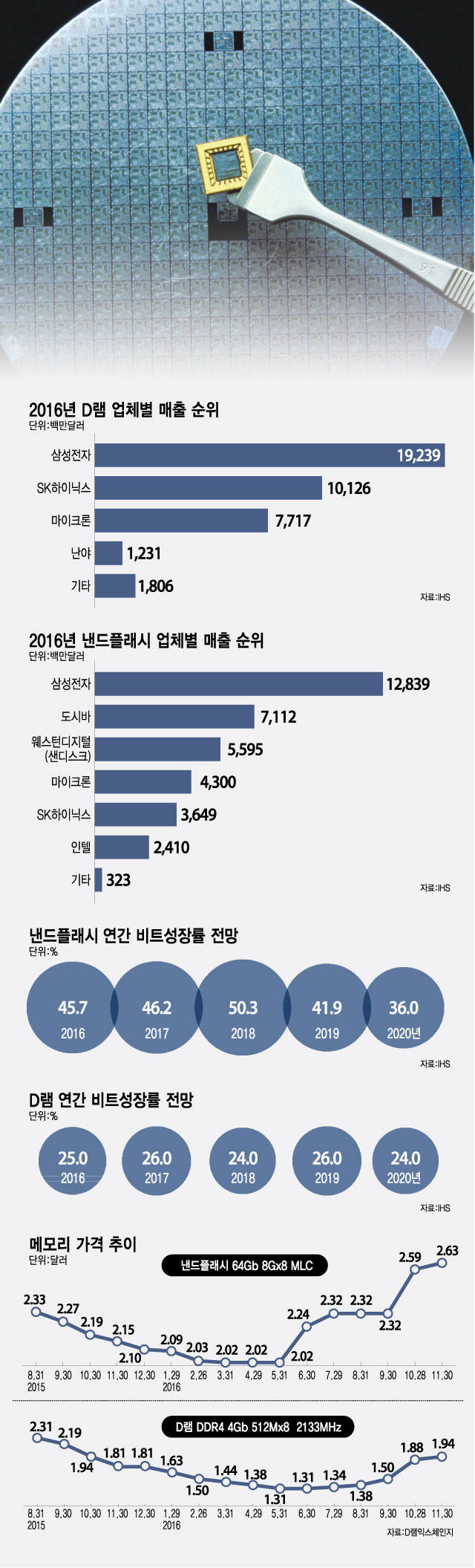

최근 D램 가격이 급상승하는 이유도 이와 연관이 없지 않다. 시장조사 업체 D램익스체인지에 따르면 주력 D램 제품인 DDR4 4기가비트(Gb) 2133MHz 제품의 고정거래 가격은 하반기부터 반등, 상승세를 이어 가고 있다. 지난 11월에는 무려 25% 이상 값이 급등했다. 공급 물량 확대 여력이 있는 삼성전자가 내년 상반기까지 수익성 위주 경영을 펼친다면 D램 가격은 더 올라갈 수 있다는 관측이 나온다.

전자업계 관계자는 “갤럭시노트7 사태 결과 내년도 D램 업계의 호황을 만들어 준 것이라고 말할 수 있다”고 진단했다. SK하이닉스와 마이크론이 갤럭시노트7 사태로 반사이익을 누린다는 것이 괜히 나온 얘기가 아니다. 올 상반기까지 분기 적자를 이어 온 마이크론은 갤럭시노트7 사태 덕분에 흑자 전환이 예상된다.

◇미세화 한계, 투자비 증가

공급량 확대를 가로막는 장기 요인은 미세 공정 전환이 어려워졌다는 데 있다. D램은 하나의 트랜지스터에 하나의 커패시터로 구성되는 `1T1C` 구조로 되어 있다. 커패시터에 저장된 전하량으로 0과 1을 판단한다. 선폭이 미세해지면 메모리 최소 단위인 셀 면적이 좁아진다. 이 때문에 커패시터 용량을 사수하는 것이 어렵다. 최신 시스템반도체 공정은 이미 10나노를 향해 달려가고 있다. 반면에 D램은 최근 들어서야 간신히 10나노 후반대 제품이 양산되고 있다. 구조 한계로 공정 전환이 쉽지 않다.

공정 단계도 늘어났다. 예전에는 공정을 10단계 거쳤다면 지금은 14~15단계를 거쳐야 한다. 이는 투자비 상승을 야기했다. 업계 관계자는 “지금 제대로 된 D램 공장을 하나 지으려면 10조원 또는 그 이상이 투입돼야 한다”고 전했다. D램 신규 공장 건설에 선뜻 나서는 업체가 없는 이유다. 2010년 이후 건설된 신규 D램 공장은 SK하이닉스의 경기도 이천 M14 정도다. M14는 신규 웨이퍼 투입이 아니라 기존의 노후 공장(M10) 생산 장비를 옮기는 것이어서 시장에 미치는 영향은 적다.

이처럼 공급 증가 여력이 제한되기 때문에 장기 D램 시장은 밝다. 시장조사업체 IC인사이츠에 따르면 주요 D램 업체의 비트그로스(bit growth)는 수년째 20%대에 머물러 있다. 비트그로스는 비트 단위로 환산한 메모리 공급 증가량을 의미한다. 과거 이 수치는 50~70%를 오가기도 했다. 비트그로스가 50%를 넘으면 이듬해에는 어김없이 메모리 값이 떨어졌다. IHS는 2020년까지 연간 D램 비트그로스가 20%대를 넘지 않을 것으로 예상했다.

한주엽 반도체 전문기자 powerusr@etnews.com