지난 1월에 이어 2월에도 대형 액정표시장치(LCD) 패널 출하량이 줄어든 것으로 관측된다. 계절적 비수기와 중국 춘절 연휴가 겹쳐 TV는 물론이고 모니터, 노트북, 태블릿 등 전반적인 제품 수요가 부진했기 때문이다. 1월 각 애플리케이션별 출하량 하락폭이 두 자릿수를 기록했지만 2월에는 감소폭이 다소 줄어들 것으로 보인다.

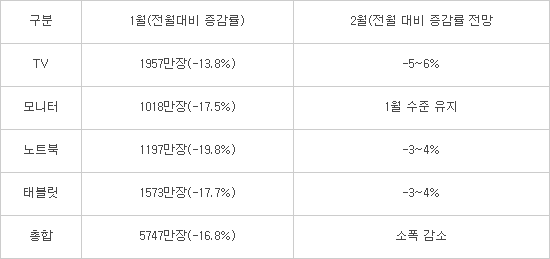

시장조사업체 위츠뷰는 지난 1월 대형 LCD 출하량이 5747만장으로 전월 대비 16.8% 감소했다고 분석했다. 2월 역시 중국 춘절 연휴와 계절적 비수기가 겹쳐 대형 LCD 패널 출하량이 줄어들 것으로 예상했다. 대만은 지진으로 이노룩스 팹이 일부 영향을 받아 월 출하량이 1월부터 약 3% 감소할 것으로 전망했다.

LCD 패널 출하량은 TV, 노트북, 모니터 등 전 부문에 걸쳐 수요 약세를 유지했다. 2월 TV 패널 출하량은 전월 대비 5~6% 감소, 노트북과 태블릿용 패널은 3~4% 감소할 것으로 분석했다.

반면 모니터용 패널은 총 재고 수준이 다른 애플리케이션보다 낮아 2월에도 지속적으로 기존 출하 수준을 유지할 것으로 예상했다.

1월 TV 패널 출하량은 1957만장으로 전월 대비 13.8% 감소했다. 이노룩스는 -22.3%, CEC-판다는 〃42% 출하량을 기록해 월 TV 패널 출하량에서 가장 감소폭이 컸다. 이노룩스는 멕시코 정부로부터 23.6인치 TV 패널 주문이 줄었고 CEC-판다는 이익 손실을 최소화하기 위해 출하량을 줄인 게 영향을 미쳤다.

모니터용 패널은 1월 1018만장 출하를 기록해 17.5% 하락했다. BOE가 모니터용 패널 출하량 하락폭 2.1%로 선방하면서 대만 AUO와 이노룩스를 제치고 이 시장 2위로 올라섰다. 위츠뷰는 BOE가 공격적인 가격 정책과 폭넓은 제품군을 갖춰 모니터용 LCD 패널 시장에서 성과를 냈다고 분석했다.

노트북용 패널은 1197만장 출하를 기록해 전월보다 19.8% 줄었다. AUO는 에이서, 에이수스 같은 장기적 고객사와 협업 관계를 잘 유지해 출하량이 2.2% 늘었다.

태블릿용 패널은 1573만장을 출하해 17.7% 감소했다. 이노룩스의 경우 40% 이상 출하량이 줄었는데 화이트박스용 태블릿 패널 출하를 줄였기 때문이다. 반면 샤프는 애플의 12.9인치 아이패드 프로용 패널 납품이 증가해 47.1% 성장했다.

대형 LCD 패널 시장은 LCD 공급 과잉으로 인한 재고와 가격 하락 문제가 지속되고 있다. 달러 강세와 신흥국 인플레이션 영향으로 TV 수요도 되살아나지 못하는 형국이다. 유일하게 4K 해상도 TV만 전체 TV 시장에서 성장하며 LCD 패널 수요를 이끌고 있다.

시장조사업체 IHS에 따르면 지난해 세계 TV 출하량은 2억2600만대로 전년대비 4% 감소했다. 이 중 LCD TV 출하량은 약 1% 이하 수준으로 하락한 2억2400만대를 기록했다.

반면 4K TV는 지난해 173% 성장해 3200만대를 출하했고 인치당 평균 판매가격은 거의 30% 성장했다. 평균 TV 크기는 지난해 완만히 성장해 2% 커진 39.3인치에 불과했지만 4K TV는 55인치와 그 이상 크기 TV 출하량이 약 50%, 48인치에서 50인치 TV는 약 30% 성장했다.

<2016년 1월 대형 LCD 패널 출하량 (자료: 위츠뷰)>

배옥진 디스플레이 전문기자 withok@etnews.com