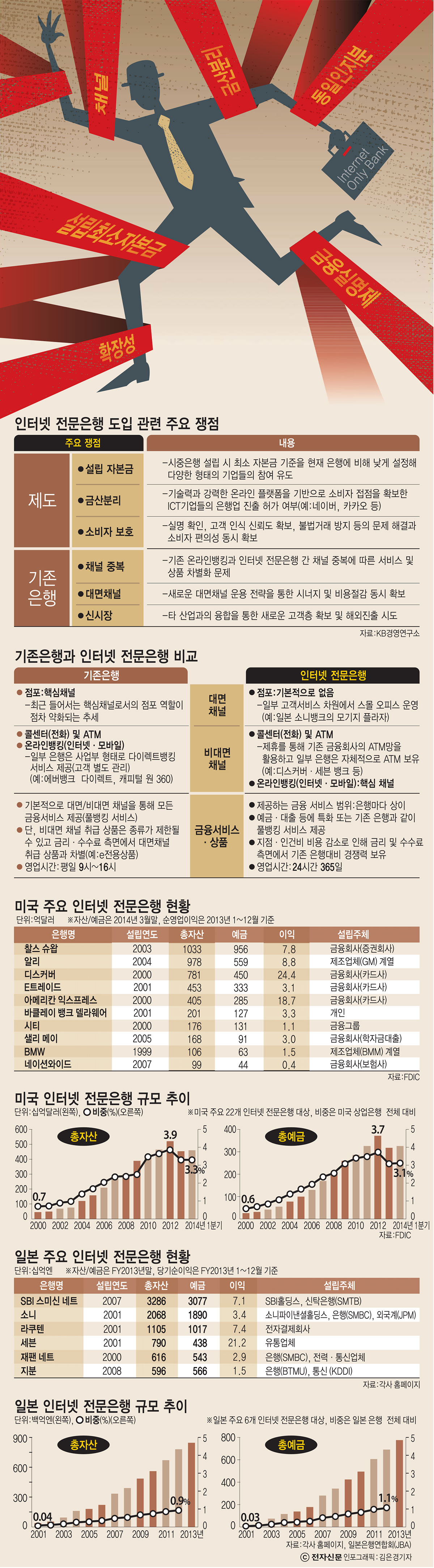

인터넷 전문은행은 기존 전통방식의 은행과 무엇이 다른가.

인터넷 전문은행이라는 명칭은 1990년대 후반 인터넷이 대표적 온라인 채널로 부각되면서 붙여진 이름이다. 점포를 통한 대면거래 대신 인터넷을 주요한 영업채널로 활용하는 은행을 의미하며 인터넷뱅킹 서비스와는 구별된다. 최근 모바일 금융 빅뱅이 촉발되면서 인터넷 전문은행의 정의도 바뀌고 있다. 인터넷을 뛰어넘어 모바일 기반의 디지털 전문은행으로 영역을 확장했다.

초기에는 완전 무점포형 인터넷전문은행이 설립됐지만 이후 ATM을 확충하거나 인터넷카페 등의 오프라인 채널을 혼합해 영업력을 강화하는 형태로 등장했다.

현재 인터넷 전문은행은 개별 독립회사 형태로 운영된다는 점에서 기존 은행들이 제공하는 인터넷뱅킹(모바일뱅킹 포함) 서비스와는 차이가 있다. 도입 초반에는 낮은 기술력과 브랜드 인지도가 떨어져 고전하다 2000년대 중반 이후 금융위기 여파로 영업이 크게 위축되기도 했다.

특히 2008년 금융위기로 인해 무리하게 영업을 확장했던 인터넷전문은행들이 파산하는 등 생채기를 겪었다.

하지만 최근 인터넷과 모바일 등 비대면 채널이 늘어나면서 가격경쟁력과 접근성, 비용절감 측면에서 우위를 보이며 미국, 일본, 유럽 등지에서 인터넷 전문은행을 설립하고 있다.

이용고객이 은행 직원으로부터 각종 금융상품에 관한 상담이나 서비스를 받기 보다는 스스로 비대면 채널을 이용해 직접 금융상품을 검색하고 은행업무를 처리하는 셀프서비스 시스템이 확산되고 있다. 점포 운영비용 등 고정비 절감으로 기존 은행보다 높은 예금금리, 낮은 대출금리와 수수료를 제공하고 고객 증가에 따른 한계비용이 제로에 가깝다. 365일 24시간 운영되며 전화와 채팅 상담 채널을 구축, 고객 문의에도 신속히 대응할 수 있다.

[표]전통은행 VS 인터넷 전문은행 서비스 비교

![[이슈분석]전통은행 VS 인터넷 전문은행 무엇이 다른가](https://img.etnews.com/photonews/1411/623281_20141112110820_093_T0001_550.png)

길재식기자 osolgil@etnews.com