지난 20여년 간 디스플레이 산업의 주 성장 동력이었던 프리미엄 제품 시장 경쟁이 한계에 직면했다. 이미 기술 성숙도가 높아져 선후발 주자들과의 격차가 줄어든데다 세계 시장 자체도 보급형 제품 중심으로 성장하고 있기 때문이다. 이로 인해 선두 주자들이 먼저 시장을 개척하고 후발 주자들이 따르기 보다 오히려 선발 업체들이 중저가 시장으로 발을 넓히는 모양새가 형성되고 있다. 디스플레이 시장의 경쟁 구도가 보급형 위주로 뒤바뀌게 된 것이다.

스마트폰 시장이 대표적이다. 지난해까지만 해도 스마트폰 디스플레이 경쟁의 축은 고화소였다. 지난 3년간 거의 매년 디스플레이의 인치당픽셀수(ppi)는 50~100씩 뛰었다. 지난해에는 한국과 일본 디스플레이 업체들은 물론 대만 업체들까지 400ppi(인치당픽셀수) 대의 풀HD 스마트폰 디스플레이를 출시하면서 고화소 경쟁에 정점을 찍었다. 하지만 이제는 거의 모든 스마트폰 업체들이 이를 채택하면서 차별화 포인트는 사라졌다. 상향 평준화가 된 셈이다.

올해 역시 디스플레이 업체들이 QHD(2560×1440)를 준비하고 있어 고화소 경쟁이 완전히 끝났다고 할 수는 없지만 과거보다 열기는 덜하다. 가격과 효용 측면에서 풀HD 수요 자체가 높기 때문이다. 올 한해 스마트폰 시장의 동향을 점치는 모바일월드콩그레스(MWC)에서 조차 풀HD 디스플레이가 주류를 이뤘다.

중저가 제품을 중심으로 한 TV용 초고화질(UHD) 디스플레이 시장 역시 이를 시사해준다. UHD는 프리미엄 시장을 중심으로 성장할 것이라는 예상은 완전히 어긋났다. 주사율이 60~120㎐인 중저가 시장이 먼저 생성됐다.

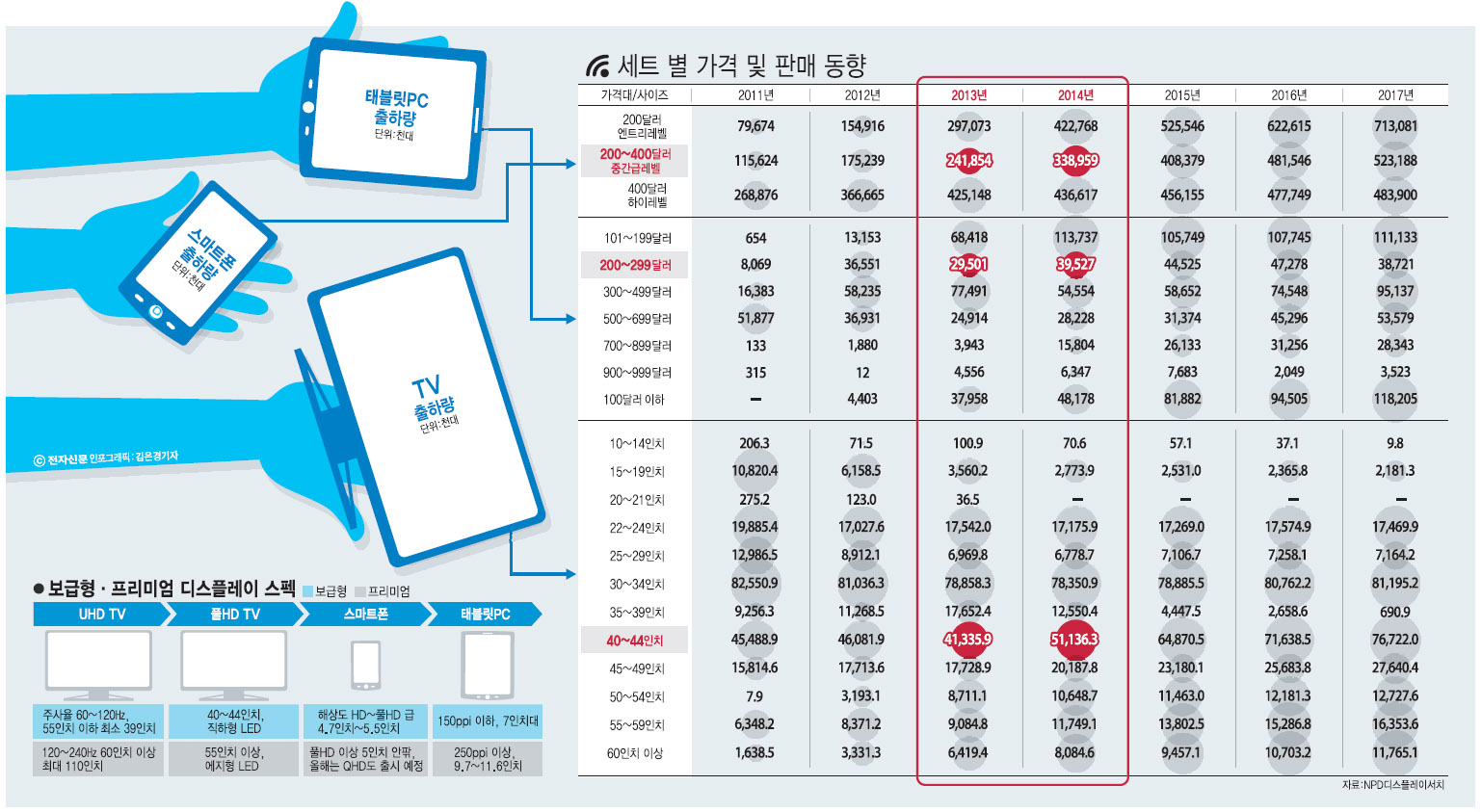

보급형 세트 시장은 향후 2~3년 후에도 두드러진 성장률을 기록할 것으로 전망된다. 스마트폰은 200~400달러 가격대의 시장이 가장 기대가 높다. 엔트리 레벨처럼 지나치게 마진이 박하지 않으면서 성장률은 높기 때문이다. 태블릿PC 시장도 마찬가지다. 지난해에는 300~500달러 사이대의 태블릿PC가 두드러졌지만 올해에는 200~300달러 대의 제품이 가장 주목받고 있다. 시장조사 업체 NPD디스플레이서치에 따르면, 300~500달러 사이의 태블릿PC 출하량은 지난 2012년 5800만대에서 지난해 7700만대로 다른 가격대에 비해 가장 높은 성장률을 기록했다. 이 가격대의 태블릿PC 출하량은 올해에는 5500만대로 줄어들 전망이다. 대신 200~300달러대의 제품이 3000만대에서 4000만대로 출하량이 늘어날 것으로 예측된다. TV는 40~44인치대의 중간급 제품 수요가 가장 크다.

이에 따라 디스플레이 업체들은 올해 주요 공략 시장으로 ‘보급형’ 시장을 점찍었다. 보급형 시장 경쟁이 치열해지면서 관건은 얼마나 차별화를 할 수 있을 것이냐가 포인트로 떠올랐다.

◇보급형 세트 시장의 성장, 디스플레이 스펙의 상향 평준화 이룬다

최근 보급형 디스플레이 시장의 스펙도 뛰어올랐다. 기술의 상향 평준화도 여기에 한 몫했다.

스마트폰용 디스플레이 시장에서는 중저가 스마트폰에도 HD급 이상의 디스플레이가 사용되고 있다. 지난해에는 100~200ppi 화소급 제품 출하량이 가장 높았지만 올해는 그 축이 200~300ppi로 옮겨가고 있다. 지난해 100~200ppi 제품 출하량은 약 7000만대 수준으로 추산된다. 올해에는 5000만대로 수요가 줄어들 전망이다. 반면 200~300ppi 패널은 6600만대에서 8000만대 수준까지 껑충 뛸 것으로 보인다. 400~450ppi급의 풀HD 제품들도 평준화 여파로 수요가 증가할 것으로 기대된다. 지난해 1000만대에서 2500만대 수준으로 2배 이상 늘어날 것으로 예측된다.

고화소 수요 증가로 디스플레이 공정 자체도 바뀌고 있다. 고화소 디스플레이를 양산하기 위해 지난해 저온폴리실리콘(LTPS) 라인이 급증했다. LG디스플레이는 추가로 구미 6세대 라인을 LTPS로 전환하고 있으며 최근 BOE가 5.5세대 LTPS 라인 시험 가동을 시작한 것도 LTPS 생산능력 증가에 일조하고 있다. 여기에 대만 AUO가 중국 쿤산에 지은 공장까지 6세대 LTPS 전환하면 LTPS 기반의 고화소 디스플레이 출하량은 더 늘어날 것으로 예상된다. 출하량 증가는 고화소 제품의 가격 하락도 동반할 것으로 보여, 보급형 시장 침투는 더욱 늘어날 것으로 관측된다.

TV 시장에서는 가장 주목받는 제품이 UHD TV다. 시장조사 업체 IHS는 올해 UHD TV 출하량이 작년보다 무려 500% 이상 증가한 1000만대에 달할 것으로 전망했다. 오는 2018년에는 3850만대로 늘어날 것이라고 예상했다.

UHD TV 시장의 성장을 이끈 업체들은 대만 이노룩스와 AUO다. 풀HD 패널 가격과 큰 차이가 나지 않는 저가 패널을 내놓으면서 UHD TV 시장의 대중화를 이끌었다. 이노룩스는 60㎐ 39·40·42·50인치대의 UHD 패널과 120㎐ 58·65인치 패널을 출시했다. AUO는 42·50인치(60㎐)와 55·65인치(120㎐) 제품을 양산 중이다.

삼성디스플레이와 LG디스플레이도 보급형 UHD 시장에 출사표를 던졌다. 경쟁이 치열해 지면서 스펙은 다소 올라갈 것으로 예상된다. 이들은 보급형 UHD패널도 120㎐ 이상 제품을 내놓을 예정이다. 휘도 또한 대만 업체들보다 50니트 이상 높은 제품을 출시할 것으로 알려졌다. 보급형 시장에서는 후발 주자인만큼 성능을 높여 이들과 경쟁한다는 의도다. 이를 통해 UHD TV의 인기가 높은 중국 TV 시장을 공략할 계획이다.

데보라 양 NPD디스플레이서치 애널리스트는 “한국 패널 업체들이 4K(UHD) 생산을 늘리는 것은 얼마나 많은 새로운 고객을 확보하느냐에 따라 달려있다”고 말했다.

◇OLED, 고사양 경쟁 재점화할 수 있을까

디스플레이 업체들의 보급형 시장 공략은 향후 2~3년 간은 지속될 것으로 보인다. 하지만 플렉시블 스마트폰이이나 자유자재로 휘는 각도를 조절할 수 있는 유기발광다이오드(OLED) TV 시장이 열리기 시작한다면 스펙 경쟁은 다시 불 붙을 것으로 예상된다.

올해 프리미엄 시장 경쟁은 이런 차원에서 진행되고 있다. 당장 시장은 크지 않아도 2~3년 후를 내다본 R&D 경쟁이다.

삼성디스플레이는 UHD 5인치 AM OLED를 준비 중이다. 프리미엄 시장은 플렉시블 디스플레이로, 중간급은 AM OLED를 중심으로 각각 시장 공략에 나설 계획이다.

LG디스플레이는 대면적 곡면 OLED TV 제품 라인업을 확대한다. 곡면 LCD도 나와있지만 자유자재로 각도 조절이 가능한 것은 백라이트유닛(BLU)이 없는 OLED다. 한상범 사장은 “올해 대면적 울트라HD 해상도를 갖춘 곡면 제품으로 OLED TV시장을 선도해 나갈 계획”이라며 “이를 위해 55인치, 65인치, 77인치에 이르는 제품 라인업으로 OLED TV 시장 개화를 주도해 나갈 것”이라고 말했다.

문보경기자 okmun@etnews.com