관련 통계자료 다운로드 삼성전자 최근 주가 추이

관련 통계자료 다운로드 삼성전자 최근 주가 추이 2분기 실적이 확인된 삼성전자의 주가가 당분간 강세를 유지할 전망이다.

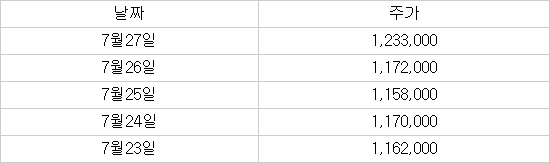

애플이 실망스러운 2분기 실적을 내놓으면서 세계 IT 불안에 기름을 부었지만, 지난 27일 주간장 마감일에 삼성전자 주가는 보란듯 급등세를 누렸다. 코스피 상승률의 배 가까운 5.2%의 강한 상승세를 타며 123만원선을 단숨에 회복했다.

3분기 이후에도 갤럭시 시리즈를 앞세운 스마트폰이 삼성전자 실적을 탄탄하게 떠받칠 것으로 예측됐다. 연간 기준으로는 영업이익 28조원 이상도 가능할 전망이다.

29일 증시전문가들은 삼성전자 2분기 실적에 대해 유럽시장 수요 위축 우려를 말끔히는 아니지만, 씻을 수 있을 정도의 신뢰감은 줬다고 평가했다.

안성호 한화증권 연구원은 “2분기 실적은 스마트폰 수요가 유럽 위기에도 안정적임을 보여줬다”며 “이는 하반기에도 고가 스마트폰 시장에서 경기에 영향을 덜 받으면서 성장할 수 있음을 확인시켰다”고 말했다.

스마트폰과 스마트패드 수요가 경기에 덜 영향을 받았음을 입증, 하반기 실적도 더 개선될 것이란 전망이다.

그는 “3분기에도 스마트폰 수요에 힘입어 영업이익 8조원 달성이 무난할 것”이라며 “주가는 4분기부터 강하게 반등할 것”이라고 내다봤다. 또 올해 전체적으로 영업이익이 최대 29조원대까지 달성 가능할 것으로 예측했다.

스마트폰을 중심으로 하반기 반도체와 디스플레이 등도 선전할 것이란 예상이다.

노근창 HMC투자증권 연구원은 “갤럭시S3가 하루 25만대가 판매될 만큼 인기를 누리고 있다”며 “이는 모바일D램, 낸드, 디스플레이 등에 긍정적 영향을 미칠 것”이라고 말했다.

특히 4분기에는 애플이 아이폰5를 출시하면 메모리 반도체와 시스템 반도체 역시 추가 이익 개선이 가능하다고 전망했다.

주가도 전고점인 140만원대를 조만간 돌파할 것으로 예측했다.

노 연구원은 “경기 불확실성에도 삼성전자가 2분기에 사상최대 실적을 발표한 것은 수급에도 긍정적이다”며 “전고점인 140만원대 돌파는 시간문제로 목표주가 175만원도 변경할 계획이 없다”고 자신했다.

삼성전자 최근 주가추이

(단위:원)

이경민기자 kmlee@etnews.com