중국 반도체 장비 국산화가 속도를 내고 있다. 에칭·증착 등 일부 공정 장비에서 중국산 대체가 빨라지는 가운데, 창신메모리(CXMT)와 양쯔메모리(YMTC)의 증설이 현지 장비 수요를 끌어올릴 전망이다.

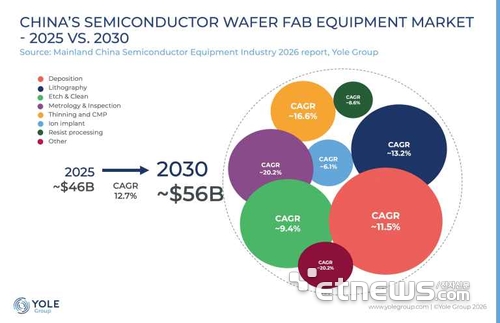

24일 시장조사업체 욜그룹의 '중국 본토 반도체 장비 산업 2026' 보고서에 따르면, 중국 반도체 장비 국산화율은 2021년 8%에서 2025년 23.2%로 증가했다. 2030년에는 39%까지 높아질 것으로 전망된다. 현재보다 약 2배 가까이 늘어나는 수준이다.

욜그룹은 에칭, 증착, CMP 및 박막화 장비가 빠른 대체 단계에 진입했다고 분석했다. 기술적 성숙도 향상과 중국 내 반도체 공장의 도입 증가가 맞물린 결과다.

보고서는 “검사, 습식 세척, 이온 주입 장비를 포함한 다른 부문도 꾸준히 발전하고 있다”면서도 “리소그래피는 업계의 가장 중요한 장기적인 과제로 남아 있다”고 분석했다.

중국 메모리 기업의 증설도 장비 수요 확대를 뒷받침하고 있다. 멀자오 욜그룹 연구원은 “인공지능 컴퓨팅 파워에 대한 세계적인 수요와 공급망 보안으로 인해 창신메모리와 양쯔메모리가 동시에 확장하고 있다”며 “장비 제조업체들이 이러한 생산능력 확장 주기의 가장 큰 수혜자가 될 것”이라고 했다.

CXMT는 상하이 공장을 증설 중이다. 계획된 생산능력은 허페이 공장의 2~3배에 해당하는 월 40만~60만장 수준으로 예상된다. 내년부터 양산에 들어갈 것으로 알려졌다. YMTC도 내년 가동을 목표로 우한에 3공장을 짓고 있다. 이 공장은 전체 생산능력의 50%를 D램에 배정할 예정이다.

중국 정부의 산업 육성 정책도 반도체 장비 국산화 흐름을 뒷받침하고 있다. 중국은 제14차 5개년 계획을 마무리하면서 전략적 투자, 산업 정책 지원, 주요 지역 클러스터 개발을 통해 반도체 생태계를 지속적으로 강화하고 있다.

지역별로는 베이징, 상하이, 선전이 로직 디바이스 분야의 중심지로, 우한과 허페이가 메모리 제조의 핵심 거점으로 육성되고 있다. 반도체 생산능력 확대와 장비 국산화가 맞물리는 상황이다.

업계관계자는 “중국 메모리 업체들이 자국 고객 점유율 확대를 통해 의미 있는 규모로 성장할 가능성은 있다”면서도 “D램은 EUV 장비 없이 미세공정 전환을 이어갈 경우 원가 경쟁력에서 한계가 생길 수 있고 장비 기술력 차이가 제품 경쟁력의 변수가 될 것”이라고 짚었다.

박유민 기자 newmin@etnews.com