관련 통계자료 다운로드 삼성생명 초회보험료 추이

관련 통계자료 다운로드 삼성생명 초회보험료 추이 삼성생명의 건강보험(제3보험·사망외) 판매량이 사망보험(종신·정기)을 넘어선 것으로 나타났다. 새 국제회계기준(IFRS17) 도입 3년 만에 체질개선에 성공한 모습이다.

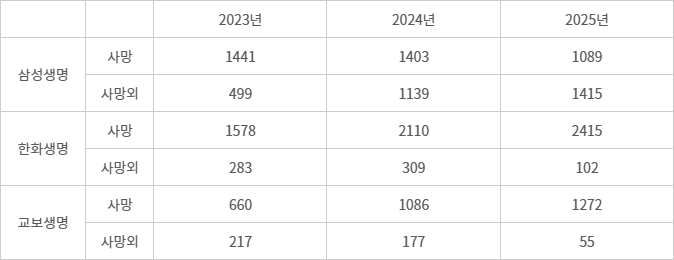

금융감독원 통계에 따르면 지난해 삼성생명 건강보험 초회보험료는 1415억원으로 사망보험(1089억원)을 처음으로 넘어섰다. 초회보험료는 보험사가 계약체결 후 가입자로부터 거둬들인 첫 보험료로, 영업력 및 회사 방향성을 나타내는 지표로 활용된다.

과거 삼성생명을 포함한 대부분 생명보험사는 사망·종신보험 상품을 주력으로 판매해 왔다. 지난 2023년 IFRS17이 도입된 이후부터는 보험업계 전체에 수익성이 높은 건강보험 상품 판매 중요성이 강조되면서 생보사들도 체질개선에 나선 상태다.

실제 IFRS17 도입 직후인 2023년말 기준 삼성생명 건강보험과 사망보험 초회보험료는 각각 499억원, 1441억원으로 격차가 컸다. 이후 지난해엔 건강보험 초회보험료(1139억원)가 1000억원을 넘어서며 사망보험(1403억원)에 근접했고, 지난해 상품 판매 비중에서 첫 역전이 나타난 모습이다.

보험연구원은 IFRS17 하에서 무위험수익률을 적용할 경우 보험사 저축성 상품 보험계약마진율이 1.2%라고 분석한 바 있다. 보장성 중에선 종신보험이 9.7%, 건강보험(제3보험)은 19.1% 마진율을 기록했다. 같은 금액으로 보험을 판매하더라도 수익성에서 차이가 발생해 건강보험 중심 판매 전략을 수립하는 것이 유리하다는 의미다.

소위 업계 빅3로 불리는 생명보험 상위 3개사(삼성생명·교보생명·한화생명) 중 건강보험 판매가 사망보험보다 높은 회사는 삼성생명뿐이다. 지난해 교보생명 건강보험 초회보험료는 55억원으로 사망(1272억원) 대비 1200억원가량 적었다. 마찬가지로 한화생명도 건강보험 초회가 102억원으로 사망(2415억원)에 미치지 못하고 있는 상황이다.

업계는 1위사 삼성생명 체질개선에 주목하고 있다. 단기간 내 주력상품을 전환하며 수익성 위주 상품 포트폴리오 정비에 성공했다는 평가다.

지난해 삼성생명이 확보한 신계약 보험계약마진(CSM) 3조595억원 중 건강보험(2조3010억원) 상품이 차지하는 비중은 75%에 달한다. CSM은 보험사가 미래 거둬들일 이익을 나타내는 지표로, 일반적으로 7~10년 기간에 거쳐 이익으로 상각된다.

작년말 기준 삼성생명이 확보해 둔 CSM은 13조2000억원 가량으로 전년 동기(12조9000억원) 대비 약 3000억원 가량 성장했다.

삼성생명 관계자는 “순수 건강중심 상품 경쟁력 제고를 통해 시장 지배력을 강화하고 있다”며 “종합건강 시장 공략을 위해 타겟 고객군 별 맞춤 상품을 확대하고 있다”고 설명했다.

박진혁 기자 spark@etnews.com