글로벌 바이오텍 인수합병(M&A) 시장 흐름이 불과 1년 만에 바뀌었다. 지난해는 임상 초기 단계 파이프라인 인수가 많았지만, 올해는 규제당국 허가를 받았거나 이미 시판 중인 자산을 가진 기업들이 주된 인수 타깃으로 부상했다. 빅파마가 불확실한 초기 투자 대신 확실한 매출 기여가 가능한 자산 확보에 나서면서, M&A 시장이 '확실성' 중심으로 재편되는 양상이다.

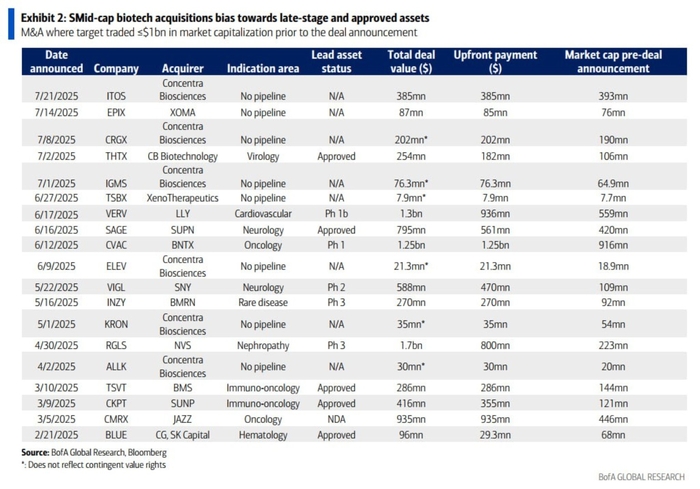

25일 블룸버그와 뱅크오브아메리카 글로벌리서치 집계에 따르면 올해 바이오텍 M&A는 총 23건으로, 이 가운데 19건은 10억 달러 이하 소규모 거래, 4건은 10억 달러 이상 대형 거래였다. 콘센트라 바이오사이언스(6건)와 XOMA(1건) 같은 구조조정·로열티형 인수를 제외하면, 실질적 연구개발(R&D) 자산 인수는 16건이었다. 이 중 허가 이후(Approved) 단계가 9건으로 가장 많았다. 임상 단계는 5건(임상 1상 2건, 2상 1건, 3상 2건)에 그쳤고, 나머지 2건은 전임상이나 임상 단계가 공개되지 않았다.

글로벌 빅파마들이 추진한 빅딜도 대부분 허가 자산을 보유한 기업 위주로 이뤄졌다. 존슨앤드존슨(J&J)은 146억 달러에 인트라셀룰러 테라퓨틱스(ITCI)를 인수했는데, 이 회사는 조현병·양극성 장애·주요 우울 장애 치료제인 '캐플리타'를 이미 판매 중이다.

사노피는 95억 달러 규모로 블루프린트 메디신스를 지난 6월 인수했다. 회사는 미국과 유럽연합에서 판매 중인 희귀질환 치료제 '아이바키트'를 갖고 있다.

미국 머크(MSD)는 만성 폐쇄성 폐질환(COPD) 치료제 '오투베어'를 보유한 베로나 파마를 지난 7월 인수했다. 회사는 오투베어를 지난해 FDA에서 승인받았다. 독일 머크 KGaA도 39억 달러에 스프링웍스를 지난 4월 인수하며, 승인받은 연부조직 종양 치료제 '옥시베오'를 갖게 됐다.

반면 지난해 분위기는 반대였다. 시장조사기관 아이큐비아의 '바이오파마 M&A 아웃룩 포 2025' 보고서에 따르면, 2024년 글로벌 바이오텍 M&A에서 상업화 단계 자산 비중은 56.2%에서 8%로 줄었고 전임상·임상 1상 단계 거래가 최근 5년 중 가장 높은 수준을 기록했다. 당시 경기 둔화와 고금리로 자금 여건이 악화하면서, 상대적으로 저렴한 초기단계 바이오텍이 인수 타깃으로 떠올랐기 때문이다.

하지만 올해 M&A 전략은 '실패 위험 최소화'와 '매출 가시성' 확보가 주요해진 것으로 보인다. 도널드 트럼프 미국 대통령의 의약품 관세 정책과 규제 불확실성이 겹치면서 기업들이 리스크 회피 전략을 강화하고 있기 때문이다.

맥킨지는 최근 '바이오파마의 인수 주요 트렌드 2025'(Key Trends Shaping Biopharma Dealmaking in 2025) 보고서에서 “올해 상반기 빅파마들이 후기단계 자산 확보를 선호하는 경향이 증가했다”면서 “R&D 리스크를 줄이면서 전략적으로 외부 혁신을 활용하려는 움직임이 이어지고 있다”고 진단했다.

송혜영 기자 hybrid@etnews.com