삼성전자가 지난해 4분기 시장 예상치를 하회한 실적을 거둔 건 반도체 부문(DS) 부진 탓으로 풀이된다. 스마트폰과 PC 등 전방산업 위축과 중국의 저가 메모리 공세, 파운드리를 포함한 비메모리 반도체 사업 부진이 복합적으로 작용하면서 삼성전자의 기둥 역할을 하는 DS가 흔들렸다는 평가다.

◇메모리 가격 하락에 삼성 반도체 수익 악화

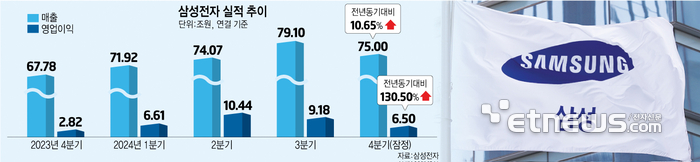

삼성전자는 8일 지난해 4분기 잠정실적 6조5000억원의 영업이익을 냈다고 밝혔다. 증권가에서 예상한 규모보다 약 1조원 수준 줄었다. 증권가는 삼성의 경영 악화로 실적 전망치를 낮춰 7조원대로 봤지만, 이보다 낮은 영업이익을 기록한 것이다.

실적 악화는 반도체 부문에서 두드러진 것으로 분석된다. 주 수익처인 범용 메모리 가격이 하락하면서 수익성이 나빠졌다. 스마트폰과 PC 등 전방 산업의 성장 둔화 탓도 있지만, 중국의 범용 메모리 공세에 전반적으로 메모리 가격이 떨어진 영향을 크게 받은 것으로 보인다.

중국은 창신메모리테크놀로지(CXMT)와 양쯔메모리테크놀로지(YMTC)를 중심으로 스마트폰과 PC에 들어가는 범용 메모리 공급을 대거 늘리고 있다. 시장에 풀리는 메모리 물량이 넘쳐나다보니 가격이 급격히 떨어져 메모리 시장 1위인 삼성전자 수익 악화를 야기했다. 시장조사업체 D램익스체인지에 따르면, PC용 D램 (DDR4 8Gb 1Gx8) 평균 고정거래 가격은 7월 2.1달러에서 12월 1.35달러로 급락했다. 낸드 플래시 메모리(128Gb 16Gx8 MLC)도 같은 기간 4.9달러에서 2.08달러까지 내려왔다.

여기에 고대역폭메모리(HBM)와 같은 고부가가치 제품 판매 역시 난항을 겪고 있다. HBM은 범용 D램 대비 3~4배 가격이 비싸 수익성이 높다. 그러나 삼성전자 경우 엔비디아 등 주요 고객사 공급이 지연되고 있다.

회사는 지난 3분기 실적 발표 설명회에서 “HBM3E의 주요 고객사 품질 평가(퀄 테스트) 과정 상 유의미한 진전을 확보했고 4분기 중 판매 확대가 가능할 것”으로 전망했지만 아직 공급 소식은 들리지 않고 있다. SK하이닉스가 범용 메모리 부진을 HBM으로 상쇄한 것과 대비된다.

◇시스템 반도체 부진 지속…스마트폰·PC 시장도 난항

비메모리 사업도 부담을 더하고 있다. 시스템 반도체를 설계하는 시스템LSI는 모바일 애플리케이션(AP)에서 공급 차질을 빚고 있다. 최신 AP인 엑시노스 2500은 이달 출시 예정인 삼성전자 갤럭시 S25 탑재가 무산됐다. 이미지센서와 차량용 반도체 역시 스마트폰 시장 위축과 전기차 성장 둔화 등 영향으로 부진한 실적을 거둔 것으로 보인다.

파운드리도 대형 고객 유치에 어려움을 겪는 중이다. 3나노미터(3㎚)와 같은 최선단 공정은 막대한 투자비용을 소요하는 반면에 수율 확보는 까다로워 고전 중이다. 엔비디아·퀄컴·애플 등 대형 고객사의 TSMC '쏠림' 현상이 가속화하면서, 삼성은 마땅한 돌파구를 찾지 못하는 형세다. 시장조사업체 트렌드포스에 따르면, 삼성전자 파운드리 시장 점유율은 지난해 3분기 기준으로 9.3%로, 지속 하향 추세다. TSMC는 64.9%까지 치솟으며 삼성과의 격차를 크게 벌리고 있다.

증권가에서는 삼성전자가 비메모리 사업에서 4분기 약 2조원대 영업 손실을 낸 것으로 추산한다. 전 분기 대비 적자 폭이 커져, DS 부문 영업이익 창출에 발목을 잡는 것으로 평가하고 있다. 4분기 DS 부문 영업이익은 3조원 안팎으로 추정된다.

스마트폰과 PC 시장 침체는 반도체 외 DX(가전·모바일) 부문에도 타격을 준 것으로 분석된다. 반도체 사업 부진에도 실적 버팀목을 해왔던 DX 부문 성과 역시 수요 둔화와 경쟁 심화로 힘을 내지 못 했다. 삼성전자 관계자는 구체적인 수치는 밝히지 않았지만 “모바일 신제품 출시 효과 감소와 업체 간 경쟁 심화로 DX 부문 실적이 감소했다”고 밝혔다.

◇1분기 전망은

삼성전자 실적 회복은 올해 1분기에도 녹록지 않을 전망이다. 관건은 반도체 개선인 데, 대내외 경영 환경이 어려워서다.

우선 범용 메모리 가격은 지속 하락세가 예상된다. 트렌드포스는 1분기 D램 가격이 8~13% 하락할 것으로 내다봤다. 중국의 범용 반도체 공세가 가속화되면서 메모리 제조사의 수익 악화가 이어질 것으로 관측된다.

반도체 업계 관계자는 “CXMT와 YMTC의 설비 투자가 올해 더욱 확대될 것”이라며 “HBM 양산도 본격화되면서 삼성전자에 타격을 줄 수 있다”고 밝혔다.

업계에 따르면, CXMT가 중국 내수용 HBM2를 양산하고 있다. 구세대 제품이지만 삼성전자가 중국에 주력으로 수출하는 제품으로 알려졌다. 중국의 HBM 자립이 삼성전자에 직격타가 될 수 있다는 의미다.

HBM3E 등 최신 제품 공급도 아직은 미지수다. 엔비디아의 품질 평가가 관건인데, 일각에서는 이미 SK하이닉스와 마이크론이라는 공급망을 갖춘 엔비디아가 굳이 삼성전자까지 추가하지 않을 것이란 분석도 나온다. 엔비디아는 삼성 HBM을 계속 테스트 하고 있다고 하지만 그 과정이 10개월 이상 걸리고 있다.

업계 관계자는 “메모리 가격 하락과 재고에 더해 파운드리 가동률 감소 등 반도체 부문에서 마땅한 활로를 찾지 못하고 있다”며 “고부가가치 제품에 대한 판매를 확대하고 재고 조정이 이뤄지면 2분기에나 실적 회복이 가능할 것”이라고 밝혔다.

반도체 부진을 모바일, TV, 가전 등이 얼마나 상쇄할 수 있을지가 관건이다. 삼성전자는 1월 회사를 대표하는 플래그십 스마트폰 '갤럭시S25 시리즈' 출시를 앞두고 있다.

권동준 기자 djkwon@etnews.com