경제계가 정부의 법인세율 인하 폭이 미미해 세율 추가 인하가 필요하고 과세체계도 단순화해야 한다고 주장했다. 상속세 연부연납 기간 확대는 법 개정 이전 상속에도 소급 적용해야 한다는 의견도 제기했다.

전국경제인연합회는 회원사 등 국내 주요 기업 의견 수렴을 통해 9개 법령별 총 106개 과제가 담긴 '2023년 세법개정 의견서'를 기획재정부에 전달했다고 21일 밝혔다.

전경련은 지난해 법인세율 인하 등을 주요 내용으로 하는 세법개정이 이뤄졌지만 여전히 우리 기업의 글로벌 조세 경쟁력을 높이는 데는 한계가 있다고 지적했다. 이에 따라 기업 활력 제고를 위한 추가 세제 개편을 주문했다.

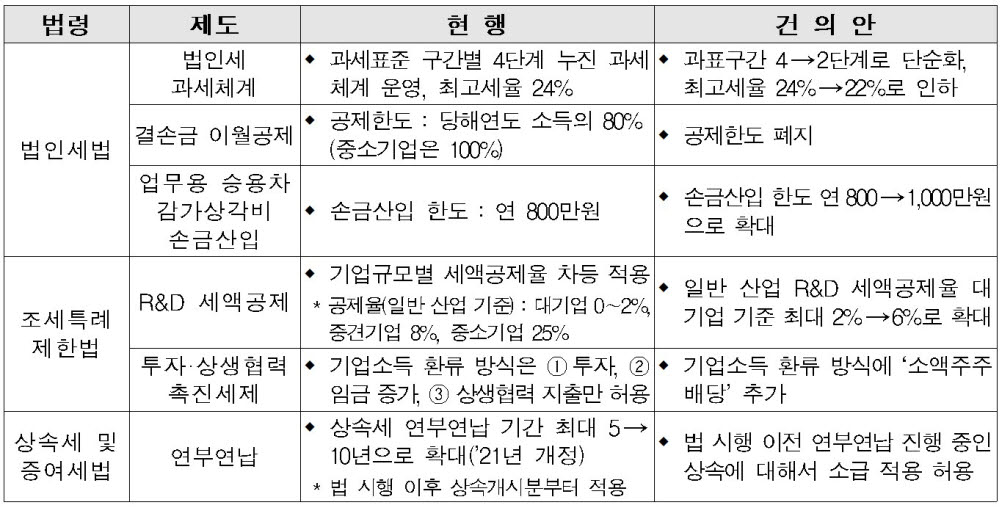

전경련이 건의한 주요 내용은 법인세율 추가 인하, 상속세 연부연납 기간 확대 개정의 소급 적용 허용, 대기업 결손금 이월공제 한도 폐지, 일반 연구개발(R&D) 세액공제율 확대, 투자·상생협력 촉진세제의 기업소득 환류 방식에 '소액주주 배당' 포함, 업무용 승용차 감가상각비 손금 산입 한도 확대 등이다.

전경련은 지난해 세법개정으로 법인세율이 과세표준 구간별로 1%포인트(P)씩 인하(최고세율 기준 25%→24%)됐지만 인하 폭이 미미해 기업의 글로벌 경쟁력 제고 및 해외 자본의 국내 유치 촉진 효과가 제한적일 것이라고 밝혔다. 전경련은 한국의 과도한 법인세 누진구조는 글로벌 스탠더드에 역행한다면서 세율 인하와 함께 과세체계 단순화를 촉구했다. 전경련은 최고세율을 24%→22%(지방세 포함 시, 26.4%→24.2%)로 인하하고, 과세표준 구간을 4단계→2단계로 단순화할 것을 건의했다.

상속세 연부연납 기간 확대는 법 개정 이후 발생한 상속에만 적용돼 상속 개시일에 따라 매년 납부할 상속세 부담이 달라진다고 전경련은 지적했다. 전경련은 법 개정 직전에 상속이 개시돼 현재 연부연납 진행 중인 상속에 대해서도 소급 적용해야 한다고 주장했다.

전경련은 또 결손금 이월공제 기업규모를 차별할 이유가 없어 대기업 공제한도를 폐지할 것과 R&D 세액공제 기업규모별 공제율 차등이 과도하므로 대기업 공제율을 확대할 것도 주장했다.

아울러 소액주주 배당은 기업에서 가계로의 소득 선순환에 기여하기 때문에 투자·상생협력 촉진세제 소득 환류 범위에 '배당'을 포함할 것과 업무용 승용차 감가상각비 손금산입 한도를 연간 800만원에서 1000만원으로 상향하는 것도 필요하다고 밝혔다.

함봉균기자 hbkone@etnews.com