정부가 신탁의 장점을 활용한 가계 종합재산관리 기능과 중소·혁신기업 자금조달 등이 가능하도록 신탁업 제도를 전면 개선하기로 했다. 빌딩·저작권 등 비금전재산을 신탁해 수익증권을 발행하는 조각투자 서비스를 허용하고 신탁 가능한 재산을 금전, 증권, 금전채권, 부동산 등 7종에서 채무, 담보권 등까지 확대한다. 병원·회계법인 등 신탁업자가 아닌 비금융 전문기관이 신탁업무 일부를 맡아 전문 서비스를 제공할 수 있는 길도 열린다.

금융위원회는 이처럼 신탁업 관련 제도를 전면 정비하겠다고 12일 밝혔다.

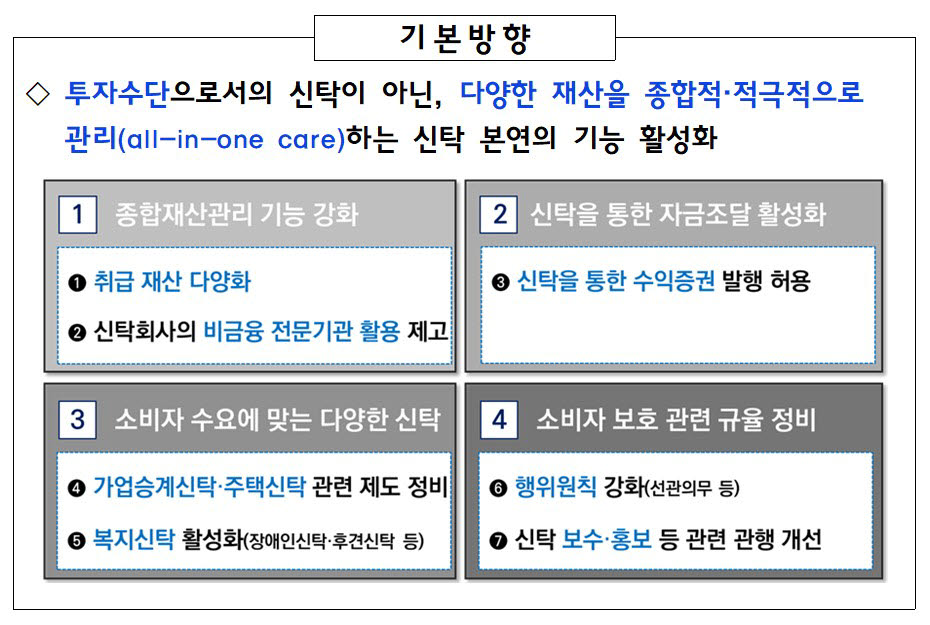

금융위는 미국, 일본, 영국 등처럼 신탁 본연의 장점을 활용해 가계 보유재산을 종합 관리하거나 중소기업 등이 자산을 유동화해 자금을 조달하는데 신탁을 활용할 수 있도록 정비하기로 했다. 현재 금융투자상품으로 제한된 신탁업 제도를 개선해 다양한 재산을 종합적 적극적으로 관리하는 '올인원 케어'가 가능하도록 할 방침이다.

우선 신탁 가능한 재산 범위 확대를 추진한다. 현행법상 금전, 증권, 금전채권, 동산, 부동산, 부동산관련권리, 무체재산권의 7종만 신탁이 가능하다. 금융위는 여기에서 채무 신탁과 담보권 등을 신탁 가능 재산에 추가해 고객의 재산 상황과 목적에 맞는 맞춤형 신탁 확대를 꾀한다. 신탁 악용을 방지하기 위해 재산별로 제한을 설정하기로 했다.

기업이 신탁을 활용해 보유 재산을 유동화해 자금을 조달할 수 있도록 비금전재산 신탁의 수익증권 발행도 원칙적으로 허용한다. 빌딩·저작권 등 다양한 비금전재산을 신탁해 수익증권을 발행하는 조각투자 서비스에 대해 수익증권 발행 근거를 마련키로 했다.

수익증권발행 신탁 운용 과정에서 발생한 금전은 예금 예치 등으로 제한해 수익증권 발행 신탁이 운용 수단이 아닌 유동화 수단으로 기능하도록 제도를 정비한다. 신탁 수익증권 투자자 보호를 위해 발행·판매·운용에 걸친 단계별 규율도 함께 마련한다.

금융위 관계자는 “유동화법 등 기존 제도에서 자산유동화가 어려웠던 중소·혁신기업의 보유자산 유동화와 자금조달을 지원하고 조각투자 등 혁신 서비스의 법적 기반을 갖추게 됐다”고 설명했다.

신탁업자가 부족한 역량을 외부 전문기관에게 위탁하는 방안도 추진한다. 현재 자본시장법상 신탁업자(수탁자)가 외부 전문기관에게 신탁업무 일부를 맡기려면 신탁업자에게만 가능하다. 금융사만 신탁업을 겸영하고 있어 금융사 간에만 신탁 관련 업무위탁이 이뤄지고 있다.

금융위는 병원, 법무법인, 회계법인, 세무법인, 특허법인 등 비금융 전문기관이 신탁업무 일부를 맡아 전문 서비스를 제공할 수 있도록 할 방침이다. 고객 동의를 거쳐 외부 전문기관에 맡기는 것을 허용하고 해당 전문기관이 맡은 업무 일부에 대한 신탁계약의 투자권유도 허용키로 했다.

배옥진기자 withok@etnews.com