관련 통계자료 다운로드 야놀자 순이익 추이

관련 통계자료 다운로드 야놀자 순이익 추이 KEY POINT

비상장주 탐방은 기업공개 시장에 나오지 않은 기업을 해부하는 코너입니다. 숨겨진 기업을 찾는 것을 넘어 부족한 정보를 보충하고 강점과 약점을 입체적으로 살펴 제대로 된 가치를 전달하겠습니다.

SWOT 분석

△ 강점(Strength)과 기회(Opportunity)

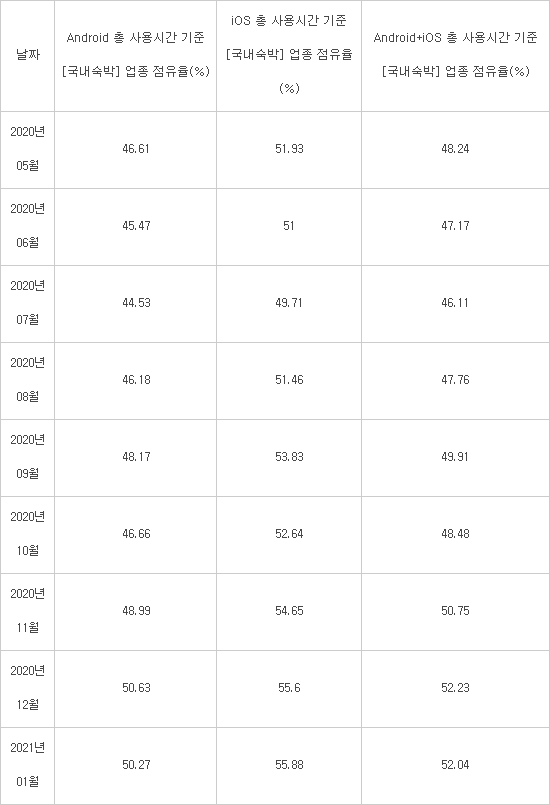

야놀자는 국내 숙박 앱 중 점유율 1위 사업자다. 2001년 1월 기준 사용시간 부문에서 50%, 사용자 부문에서 60% 이상 점유율을 기록 중이다.

야놀자는 막강한 점유율 기반으로 최근 흑자전환 하는데 성공했다. 야놀자는 2019년 EBITA(법인세, 이자, 무형자산상각비 차감 전 영업이익) 기준 흑자전환을 했다. 관련업계에 따르면 야놀자는 2020년에도 영업이익을 남기며 흑자를 기록했다. 코로나19로 국내 여행 수요가 늘어난 것이 바탕이 됐다.

글로벌 사업도 야놀자 성장을 이끈 한 축이다. 잘 알려지지 않았지만 야놀자는 글로벌 1위 클라우드 기반 호스피탈리티(Hospitality) 솔루션 기업이기도 하다. 세계 160여 개국 2만 2천여 개 고객사에 60개 이상 언어로 서비스를 제공하고 있다.

야놀자는 2017년부터 호텔, 레저시설, 레스토랑 등 여가산업에 적용할 수 있는 SaaS(Software as a Service) 플랫폼을 개발해왔다. 2020년에는 가람, 씨리얼, 이지테크노시스 등 국내외 1위 호텔관리 시스템(Property Management System, PMS) 기업들을 인수해 원천기술을 확보하고 자체 개발한 솔루션으로 글로벌 호스피탈리티 시장에 자사 기술을 확산하고 있다.

야놀자 흑자전환은 대규모 투자로 사세를 확장하던 시기에서 본격적으로 수익을 남기는 체제로 발전한 의미가 크다.

지난해 코로나9가 확산하며 국내외 주요 OTA(온라인여행사)는 대부분 역성장을 면치 못했다. 순성장 사례는 야놀자 외에는 찾기 힘들다. 코로나19가 종료되면 야놀자 수익 개선 속도는 더 빨라질 것으로 예상하는 시각이 많다.

쿠팡이 성공적으로 뉴욕증시에 데뷔한 것도 호재다. 야놀자는 현재 국내와 해외증시에 이중상장하는 것을 논의 중이다.

▽ 약점(Weakness)과 위협(Threat)

공유숙박 경쟁이 치열해지고 프리미엄화 되는 것은 야놀자가 극복해야할 숙제다. 야놀자 주력 사업 중 하나인 모텔 분야는 지난해 코로나19로 타격을 입었다. 야놀자가 직영하는 모텔 등 부동산 자산 가치가 하락했다.

에어비앤비 등 도심지 공유숙박을 합법화 하려는 것도 악재다. 과잉 공급으로 야놀자 사업 중 하나인 모텔 인테리어 수요가 축소될 수 있다. 모텔은 보통 5년 주기로 인테리어를 하는데 공유숙박 등 새로운 숙박형태가 늘어나면 기존 상업용 숙박시설의 수요가 줄어들 수 있다.

호텔·뷰티크 호텔 등 신규 건축 물량이 적어질 것이라는 관측도 걸림돌이다. 야놀자는 건설전문 자회사 야놀자C&D를 통해 모텔, 호텔 신축·인테리어 사업을 펼치고 있는데 이 분야 수익이 악화할 가능성이 있다.

사모펀드를 낀 2위 사업자와 출혈경쟁도 피하기 어렵다. 글로벌 사모펀드(PEF) CVC캐피털은 2019년 9월 숙박 앱 '여기어때'를 운영하던 위드이노베이션을 약 4000억원에 인수했다. 코로나9가 종식되면 상장을 위해 대규모 마케팅을 할 가능성이 높다. 1위 사업자인 야놀자는 여기에 대응해야한다.

REVIEW

△본격 흑자전환 △코로나19로 인한 국내 여행 수요 증가 △글로벌 시장에 호스피탈리티 솔루션 공급 △코로나19 이후 세계 여행업 회복

▽직영 모텔 등 상업용 부동산 자산 가치 하락 ▽공유숙박 등 시장경쟁 치열 ▽숙박업소 인테리어 신축·수요 감소 ▽2위 사업자와 마케팅 출혈경쟁

<표> 야놀자 개요, 2021년 2월 19일 장외시장 기준, 출처:증권플러스>

<표> 야놀자 5년간 매출 추이, 출처:야놀자>

<표> 야놀자 국내숙박 업종 앱 점유율(사용시간 기준), 출처:모바일인덱스>

<표> 야놀자 국내숙박 업종 앱 점유율(사용자 기준), 출처:모바일인덱스>

김시소기자 siso@etnews.com