금융 IT기술을 사고 팔고 임대(리스)하는 시대가 열렸다. 자동차와 기계, 장비 등 산업리스가 이제 금융 IT기술 리스까지 확대되면서 금융 IT와 핀테크 산업간 빅뱅이 촉발됐다.

4차 산업 이음새로 떠오른 블록체인, 빅데이터, AI(인공지능)기술도 금융과 결합해 하나의 사업 전반을 이끄는 플랫폼 도구가 만들어졌다. 수많은 기업이 자체 투자와 개발이 아닌 금융사가 보유한 내재 기술을 마음껏 활용한다. 그 매개가 바로 API(응용프로그램 인터페이스)다.

API는 특정 기능을 수행하는 프로그램 명령어 묶음이다. 기업은 은행이 보유한 다양한 API를 활용해 핀테크 서비스를 쉽게 만들 수 있다. 은행이 API를 개발자에게 제공하면, 이를 기업이 별도 금융서비스로 만들거나 애플리케이션(앱)을 상용화한다. 개발기간을 대폭 단축할 수 있다.

◇우버-구글 API 동맹, 세계는 API전쟁

API는 금융산업 전유물은 아니다. 단지 보수적인 금융시장에서 API가 매개가 되면서 새로운 서비스를 만들어내고 있다.

세계는 이미 API발 IT전쟁이 시작됐다.

글로벌 기업 구글과 우버가 API진영을 구축했다. 차량공유 기업 우버는 자사 모바일 애플리케이션(앱)에서 차량 위치를 실시간 표시하기 위해 구글 맵을 이용한다. 구글맵 API를 활용한 덕분이다. 그 시너지는 폭발적이다.

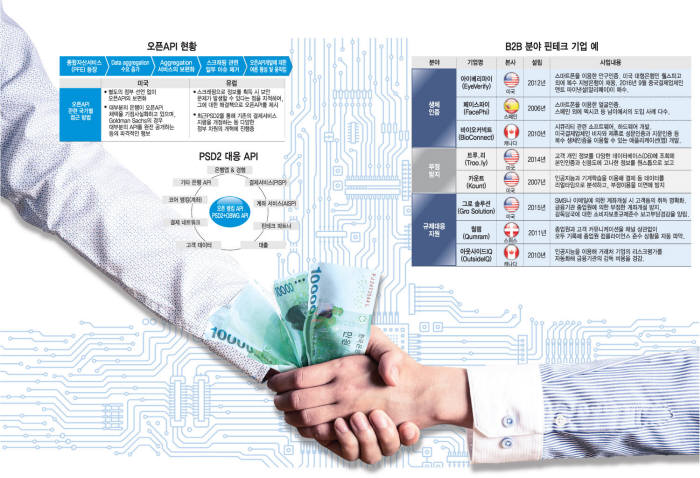

금융시장도 뜨겁다. 유럽 대형은행인 프랑스 크레디 아그리꼴과 스페인 BBVA가 이미 API를 대거 공개했다. 미국에서는 씨티그룹이 애플리케이션 개발자용 웹사이트인 글로벌 API 디벨로퍼 허브를 2016년 말경 설립했다. 씨티그룹 API는 계좌정보 뿐 아니라 결제, 송금, 포인트 이용 등 모든 거래를 아우른다. 제 3자 앱에서도 실행할 수 있다. 그 사례로 미국 대형 가전 양판점인 베스트바이는 씨티 포인트 API를 활용해 씨티가 발행하는 신용카드 포인트로 결제가 가능한 솔루션을 개발했다.

글로벌 기업이 API 전장에 뛰어든 이유는 명확하다. 오픈 API를 통해 다양한 우방 기업의 앱 개발을 촉진, 자사 서비스를 확장, 고도화한다. 경쟁 은행에 대한 경쟁력을 높이고, 은행이 제 3자 애플리케이션 플랫폼(Bangking as a Platform, 이하 BaaP)이 되는 '협업'의 시대로 접어들었다.

◇BaaP 시대 개막

2016년, 핀테크 스타트업 창업붐이 일었다. 하지만 이른바 유니콘으로 성장한 기업은 손에 꼽을 정도다. 독자 비즈니스 모델로 대형 금융사와 경쟁한 탓도 있다. 하지만 상황이 바뀌었다. 기술력 있는 유망 스타트업이 금융사의 개방형 오픈 API를 통해 사업 모델을 업그레이드했다.

시대적 흐름이 됐다.

특정 서비스와 제품을 시작 단계부터 개발하는게 아니라 API를 통한 이점을 대거 흡수하는 방식으로 상용화 방식을 바꿨다.

은행 IT기술을 일종의 서비스로 이용하는 BaaP모델이 일반화되기 시작했다. 다시 말해 핀테크 분야가 금융 API와 합쳐지면서 B2C에서 B2B로 시프트되고 있음을 뜻한다. 금융기관용 서비스로 협업을 하고, 강력한 모델들이 시장에 등장했다.

생체인증부터 부정방지, 규제 대응 지원에 이르는 다양한 금융 서비스를 촉박했다.

생체인증 부문을 예로 들면 미국 아이베리피는 스마트폰 카메라를 이용해 순식간에 안구인증을 하는 기능을 해발했다. 미국 대형은행 웰스파고가 법인계좌 인증방법으로 채택했다. API가 토대가 됐다.

부정방지 부문에서는 미국 툴리닷리 서비스가 유명하다. 고객 성명, 기업명, 전화번호, 생년월일 등을 입력하면 다양한 DB로 조회해 고객 본인확인과 신용도 정보가 원스톱 보고된다. 스위스 컴램은 금융기관 종업원과 고객간 커뮤니케이션을 이메일, SNS와 상관 없이 모두 기록해 컴플라이언스 준수상황을 자동 파악하는 서비스를 제공한다. 이 모든 근간이 API 협업을 통한 BaaP 모델이다.

◇한국도 오픈 API 시장 개화...해결과제는 산적

한국도 이 같은 흐름에 맞춰 대형 은행 중심으로 오픈 API사업을 강화하기 시작했다.

가장 문제로 지적된 금융사간 API가 따로국밥처럼 상용화되는 것을 통합해 운영하는 프로젝트가 추진 중이다. 개별로 API를 붙이지 말고 패키지처럼 만들어 통합해 제공하자는 취지다.

지난 4월, 금융보안원과 은행 주축으로 '은행권 핀테크 오픈플랫폼 보안가이드'가 마련됐다.

금융API 이용을 위한 정보보호 보안기준을 제시하는 첫 사례다. 많은 핀테크기업이 금융권과 공동 사업을 추진하는 기반이 마련됐다.

인터넷전문은행 출현과 간편결제 확대 등으로 전통 금융사 입지는 좁아졌다.

폐쇄형 뱅킹플랫폼을 개방형으로 바꾸고 각각의 표준과 프로토콜 등을 기업에게 제공하는 길만이 생존 전략으로 판단했다.

◇GDPR 대응, API 대안으로

유럽연합(EU) 개인정보보호규정(GDPR) 대응 방안으로 API를 활용하려는 움직임도 있다.

GDPR을 적용하면 사용자가 본인 데이터 처리 관련 사항을 제공받거나 열람, 정정할 수 있게 된다. 만약 개인정보 처리 원칙, 동의요건, 국외이전 등 심각한 GDPR 위반 사항이 발견되면 연간 매출 4%, 또는 2000만유로의 과징금이 부과된다.

GDPR은 데이터를 공개하는 일종의 방법론이다. 유럽은 이를 금융사가 오픈API형태로 제공하라는 가이드라인이 있다.

NH농협은행, KEB하나은행, 우리은행, 부산은행, KB금융지주, 신한금융지주, JB금융지주, 한국투자증권, 신한카드, 삼성카드 등 10개 금융사는 최근 '금융권 개별 오픈 API 지원 테스크포스(TF)'를 발족했다. 금융 API통합 보안지침을 조속히 만드는데 합의했다.

개별 운영하는 API를 통합해 운용하고, 이에 맞는 통합 지침을 제정하겠다는 것이다.

통합 보안지침 제정되면 금융 서비스 기업은 사업 완결성과 추진동력에 힘을 받을 것으로 보인다. 최근에는 인터넷전문은행까지 API 연동을 검토하고 있어 IT기반 기업의 API사업 기회가 늘어날 전망이다. 중장기로는 최근 정부가 발표한 '신 데이터산업 육성 방안'에 적극 기여한다는 목표를 수립했다.

길재식 금융산업 전문기자 osolgil@etnews.com