전자신문과 금융AI전문기업 씽크풀의 증시분석 전문기자 로봇 ET가 쓴 기사입니다

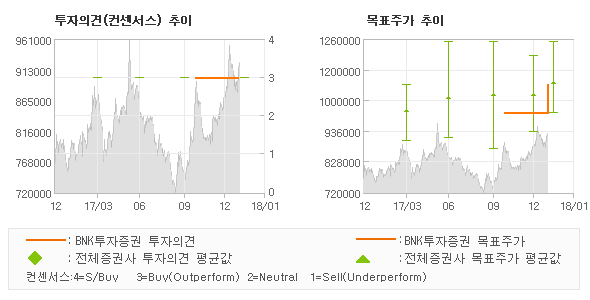

| BNK투자증권에서 26일 NAVER(035420)에 대해 "투자에 대한 성과 기대"라며 투자의견을 '매수(유지)'로 제시하였다. 아울러 6개월 목표주가를 1,100,000원으로 내놓았다. BNK투자증권 신건식 애널리스트가 동종목에 대하여 이번에 제시한 '매수(유지)'의견은 BNK투자증권의 직전 매매의견에서 큰 변화없이 그대로 유지되는 것이고 전년도말의 매매의견을 기준으로 볼때도 역시 '매수'의견이 계속 유지되고 있는 상태이다. 그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 분석되고 있다. 한편 6개월 목표주가로 제시한 1,100,000원은 직전에 발표된 목표가 1,000,000원 대비 10% 상향조정 된 것이고, 목표주가의 추이를 살펴보면 한동안 같은 수준을 유지하다가 이번에 목표가가 상향조정되는 모습이다. 또한 전일 종가 기준으로 볼때 동종목의 현주가는 이번에 제시된 목표가 대비 20.5%의 추가상승여력이 있다는 해석이 제시되고 있다. |

◆ Report briefing BNK투자증권에서 NAVER(035420)에 대해 "풍부한 현금흐름을 바탕으로 차세대 사업 확장에 투자 긍정적. 기존 이미지 인식과 음성 인식 AI 플랫폼을 기반으로 협력사 사업 확장에 속도. 대우건설/LG유플러스/미래에셋대우와의 사업적 시너지 기대. 고속성장을 지속하고 있는 스토어팜은 단순히 상업 플랫폼인 아닌 데이터 기반 관리기술을 적용한 고도의 비즈어드바이져 기능을 추가하여 스마트 스토어로 서비스 진화"라고 분석했다. 또한 BNK투자증권에서 "비용부담이 느껴지는 실적이었지만 장기연휴 효과를 감안하면 비교적 양호한 실적이라 판단. 광고부문이 5.4%(YoY)에 그쳐 영업이익이 기대치를 하회했으나 쇼핑과 페이부문은 검색품질 개선과 입점 seller들의 증가로 매력적인 성장세를 지속하고 있음"라고 밝혔다. 한편 "투자부담은 여전히 존재하지만 인수합병으로 인해 지출된 부분은 비용부담 적고 기투자된 스타트업, AI,콘텐츠에서 인수효과 기대"라고 전망했다. |

| ◆ Report statistics BNK투자증권의 동종목에 대한 최근 3개월 동안의 투자의견은 전체적으로 큰 변화없이 유지되고 있다. |

| 컨센서스 | 최고 | 최저 | |

| 투자의견 | 매수 | 매수 | 매수 |

| 목표주가 | 1,104,091 | 1,250,000 | 1,000,000 |

| *최근 분기기준 |

| 오늘 BNK투자증권에서 발표된 '매수(유지)'의견 및 목표주가 1,100,000원은 전체 컨센서스 대비해서 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 파악되며 목표가평균과 대비해서 미미한 차이가 나는 것으로 집계되었다. 참고로 최근에 목표주가를 가장 공격적으로 제시한 하이투자증권에서 투자의견 'BUY(유지)'에 목표주가 1,250,000원을 제일 보수적인 의견을 제시한 현대차투자증권에서 투자의견 '매수'에 목표주가 1,000,000원을 제시한 바 있다. |

| <BNK투자증권 투자의견 추이> | ||||||||||||||||||||

| ||||||||||||||||||||

| <최근 리포트 동향> | ||||||||||||||||||||

|

(씽크풀에서 제공하는 컨센서스는 국내 전증권사에서 발표되는 기업분석 리포트 및 코멘트를 실시간으로 통계/분석처리되고 있습니다.)

증시분석 전문기자 로봇 ET etbot@etnews.com